Акт на списание материалов: право или обязанность

Федеральный закон №402-ФЗ («О бухгалтерском учете») требует, чтобы все операции хозяйствующего субъекта оформлялись соответствующими первичными документами. И акт на списание материалов – это как раз один из таких документов. Однако он составляется не всегда: в соответствии с приказом Минфина №119Н от 28.12.2001г. рассматриваемый акт формируется в том случае, если при отпуске материалов с условного (или реального) склада не указывается назначение.

С другой стороны акт о списании – это документальное подтверждение уменьшения налогооблагаемой прибыли. Поэтому вряд ли ФНС позволит составлять такой акт при первом же удобном случае. Согласно п.98 методических указаний того же Минфина порядок оформления акта о списании определяется учетной политикой самой организации и утверждается приказом руководителя. В акте должны указываться:

- наименование ТМЦ;

- количество;

- цена за единицу и стоимость каждого наименования.

Субъекты хозяйственной деятельности, как правило, оформляют акты на списание раз в месяц. Но с этим бывают не согласны специалисты ФНС, и приходится отстаивать свою правоту в суде.

Именно поэтому в программном комплексе «1С:Бухгалтерия 8» заложена иная практика – акт на списание составляется по каждому акту выбытия ТМЦ. Такой подход позволяет избежать судебных разбирательств.

Рассмотрим данный документ более подробно.

Акт на списание материалов в 1С- форма

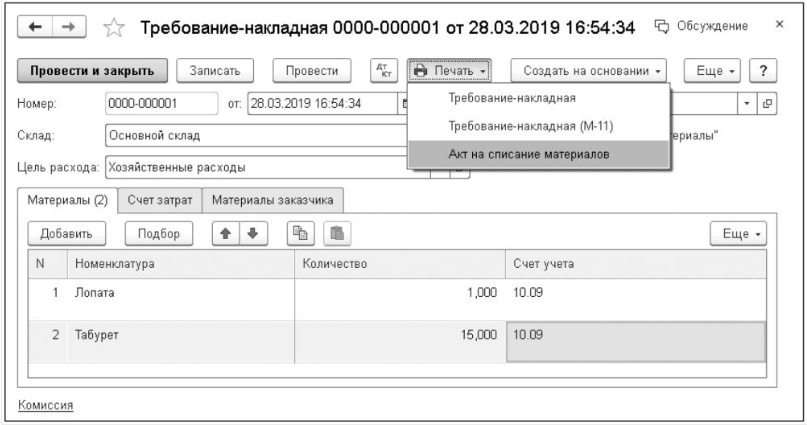

В программном комплексе «1С:Бухгалтерия 8» рассматриваемый документ именуется в меню, как «Требование-накладная» и найти его можно в корневом каталоге «Склад» или «Производство».

До того, как соответствующая форма была утверждена Минфином, пользователи вынуждены были работать с неунифицированной (не стандартизированной) формой, вручную перенося туда данные из других источников.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать - Акт на списание материалов)

С учетом того, что форма акта на списание материалов должна утверждаться руководителем предприятия, она внесена в перечень документов учетной политики (Меню: Главное – Учетная политика – Печать). Для утверждения формы рассматриваемого документа можно либо распечатать соответствующий приказ об изменениях в учетной политике и комплект приложений к нему, либо оформить отдельный приказ о внесении в перечень формируемых документов рассматриваемого акта.

Нумерация

Закон №402-ФЗ содержит обязательное требование по нумерации документов первичного учета. Номер должен сопровождаться указанием даты составления - это обязательный реквизит. Более того, нумерация документов должна производиться последовательно. В «1С:Бухгалтерия 8» все эти требования воплощаются в автоматическом режиме, и пользователю не нужно отдельно вести журнал нумерации первичных документов.

Направления расходования ТМЦ

В пункте 2, статьи 9 закона № 402-ФЗ указывается, что к обязательным реквизитам и данным, которые должен содержать первичный документ, относятся:

- номер и дата;

- сведения о хозяйствующем субъекте (в частности, его ИНН и адрес);

- показатель натурального измерения факта хозяйственной деятельности (обязательно при этом нужно указать единицы измерения);

- стоимостное выражение факта хозяйственной деятельности по каждой их позиций.

Однако в документе «Требование-накладная» также присутствует поле «Цель расхода», которое является обязательным для заполнения (потому как без этого документ не будет сверстан и не сможет быть отправлен на печать). В законе №402-ФЗ ничего про данную графу не говорится и требования по ее заполнению отсутствуют.

Однако здесь присутствует отсылка к факту использования товарно-материальных ценностей. В том же приказе Минфина №119Н от 28.12.2001г. отмечается, что цели и задачи хозяйственной операции при ее осуществлении и принятии к учету должны быть понятны и экономически обоснованы.

К слову, отсутствие экономической значимости транзакции является одной из причин для блокировки операции по расчетному счету в банке в соответствии с законом №115-ФЗ. (Это прямая аналогия).

В этой связи заполнение поля «Цели операции» не просто целесообразно, но и обязательно, если принять во внимание, что списание ТМЦ со склада влечет сокращение базы по налогу на прибыль.

Пример: допустим, организация осуществляет ремонтно-строительные работы. Если значительное количество ТМЦ со склада будет списываться без указания, на что именно они потрачены (указание объекта и пр.), то при проверке финансово-хозяйственной деятельности со стороны ФНС обезличенные, не отнесенные к конкретным проектам ТМЦ, могут быть признаны неправомерно снижающими базу по налогу на прибыль. Величина налога может быть пересчитана, а на налогоплательщика будут наложены штрафные санкции.

Смысл графы «Цель расхода» - избавиться от обезличенности в любом ее проявлении: весьма просто оформить «левые» документы на якобы приобретение ТМЦ, а потом красиво и «правильно» списать их по акту. Однако, если эти «левые» списания будут относиться к конкретному объекту, то это будет возможно весьма просто проверить и убедиться в том, что никаких затрат не производилось. Если же цель не указана, то такие списания можно, «размазать» по всей финансово-хозяйственной деятельности предприятия. Этим и обусловлено наличие данного поля.

Пример: при рассмотрении в суде спора на данную тему между ФНС и хозяйствующим субъектом последний проиграл и был вынужден доначислить налог на прибыль (постановление 15 Арбитражного апелляционного суда от 07.05.2009г. №15АП-1477/2009 по делу № А53-19371/2008).

Стоимостная оценка ТМЦ

Приобретение товарно-материальных ценностей всегда связано с их четкой оценкой – к учету принимается стоимость, указанная в накладной. Но после того, как товар уже хранится на складе (в том числе, на условном), его стоимость может измениться. При регулярной закупке однородных ТМЦ становится весьма затруднительно понять, материалы из какой именно партии расходуются в настоящий момент. Поэтому современный российский бухучет предусматривает 2 способа формирования стоимостей учета товаров на складе:

- по средней (взвешенной);

- ФИФО (first-in-first-out).

В случае учета по средней стоимости в акте на списание указывается та цена, которая является средней на настоящий момент. То есть, если после списания данный товар снова был дозакуплен по какой-то новой цене, то его средняя стоимость изменится.

Метод ФИФО подразумевает, что в первую очередь списываются те товары, которые были закуплены раньше (с ориентиром на хронологию оформления приходных накладных). В данном случае при списании одной и той же номенклатуры в акте может значиться сразу несколько расходных позиций – каждый со своей ценой.

В программном комплексе «1С:Бухгалтерия 8» способ учета ценностей на складе определяется в регистре «Учетная политика». А далее значения цен на списываемые ТМЦ будут подставляться в форму акта автоматически. Однако при выборе оценки «по средней» потребуются дополнительные уточняющие настройки:

- Опция «Расчеты» установлена в положение «При проведении документов».

Средняя цена в данном случае определяется по скользящей средней (себестоимости) на момент формирования акта.

- Опция «Расчеты» установлена в положение «При закрытии месяца».

Средняя цена здесь устанавливается дискретно на конец месяца. И показатель средней цены корректируется до средней взвешенной.

И разумеется, не стоит удивляться тому, что цены, указанные в акте на списание по средней стоимости, могут отличаться от фактических цен на приобретение ТМЦ.

Подписание акта на списание материалов в 1С

Если внимательно присмотреться к сути такого документа, как акт на списание материалов, то становится очевидна его высокая экономическая значимость для всей финансово-хозяйственной деятельности предприятия.

Предположим такой вариант событий: какой-либо непорядочный сотрудник склада предприятия может зарегистрировать несколько «левых» входящих накладных на товар, якобы отгруженный какой-то «однодневкой» по предпоставке. Накладные попадают в систему бухгалтерского учета, и у предприятия возникает кредиторская задолженность перед этими «однодневками». А далее выставляются счета на оплату этих якобы принятых материалов, и даже если они не будут оплачены, то остается возможность взыскать по ним оплату в судебном порядке.

Единственный «хвост», который непременно нужно удалить (и это задача афериста), - это само наличие купленных материалов на складе. Ведь их нет, а значит, при том же судебном разбирательстве его афера будет полностью доказана. И здесь ему на помощь приходят акты на списание… Если бы только можно было подписать их так просто.

Кроме того, списание – это всегда уменьшение активов фирмы, а это уже отражается на капитале всего бизнеса. Стоит ли удивляться, что в программном комплексе «1С:Бухгалтерия 8» уделено повышенное внимание подписанию акта списания материалов.

- Подписание единоличным субъектом.

Это, как правило, индивидуальный предприниматель – здесь требуется только одна его подпись.

- Подписание комиссией.

Если такой акт формирует уже юридическое лицо (к примеру, ООО), то подпись должен поставить как Генеральный директор, так и главный бухгалтер (а это уже комиссия). Потребуется заполнить графу «Состав комиссии» и ее строки «Председатель комиссии» (это автоматически – первая строка) и «Члены комиссии».

При этом ФИО руководителя организации и главного бухгалтера будут автоматически подставляться из карточки подписей, но все остальные фамилии нужно будет вписать вручную.

Если кто-либо из ответственных лиц находится в отпуске, то потребуется сгенерировать приказ о замещении данного должностного лица другим с передачей ему всех прав. Подписи - важный элемент оформления акта на списание, так как если такой документ подписан человеком, не обладающим необходимыми полномочиями, то акт можно признать недействительным, и потребуется произвести доначисление налога на прибыль (со штрафами).

Впрочем, если изначально трудно определить, чьи фамилии должны присутствовать на акте, то можно данный раздел оставить не заполненным и после распечатки заполнить вручную.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!