Во время финансового кризиса анализ и регулировка задолженностей приобретают огромное значение. Увеличение дебиторской задолженности и ее рост могут привести к оттоку свободных денег и понижению платежеспособности учреждения, а увеличение кредиторской задолженности повлечет за собой риски невыполнения обязательств перед поставщиками, работниками и государством. В статье подробно описаны инструменты, предназначенные для анализа и контроля задолженности.

Рассматривая задолженности государственных организаций необходимо учитывать обновления ФСБУ (федеральных стандартов бух. учета) для учреждений бюджетной области «Аренда» (используется с начала 2018 года) и «Долгосрочные договоры» (применяется с 2020 года), которые внесли значительные поправки в порядок отображения показателей задолженностей на счетах бух. учета и в отчетности гос. учреждений.

Для начала разберем понятия и главные типы задолженностей, особенности формирования данных показателей в соответствии с ФСБУ муниципальных финансов.

Дебиторская задолженность

Ее сальдо показывает, сколько денег организации должны контрагенты (их еще называют дебиторы). Ключевые типы этой задолженности:

1. По доходам.

Появляется, когда организация предоставляет услуги или реализует продукцию с отсрочкой оплаты.

При рассмотрении задолженности необходимо учитывать характерные черты отображения в учетах (бюджетном и бухгалтерском) показателей задолженности: по договорам аренды и долгосрочным договором подряда, предоставления услуг, срок которых составляет более года, на момент подписания договора на счетах учета задолженности показывается полная стоимость договора. Далее, в процессе выполнения договора, задолженность в размере полной цены долгосрочного договора уменьшается платежами.

Так, значительная часть задолженности организации, отображенной на счетах 205.00 «Расчеты по доходам», может являться долгосрочной, следовательно быстро попросить у дебиторов и превратить в деньги всю сумму задолженности по сведениям бух. учета гос. учреждения нельзя. ФСБУ "Представление бухгалтерской (финансовой) отчетности" и установленные виды отчетности предусматривают раскрытие показателей по долгосрочной и просроченной задолженности.

Во время кризиса начальство сначала должно посмотреть на просроченную дебиторскую задолженность по доходам и добиваться исполнения обязательств от дебиторов.

2. По расходам (авансы для поставщиков).

Появляется, если организация является покупателем чего-либо и осуществляет предоплату (частичную либо полную) покупаемых ценностей.

Для муниципальных организаций величина авансов, которые платятся поставщикам, ограничена законом о гос. закупках и иными нормативными актами.

В части управления величиной задолженности по затратам начальству необходимо контролировать, чтобы поставщики вовремя исполняли контракты о поставке продукции или предоставлении услуг.

3. По предоставленным ссудам.

Появляется, если бюджетный кредит предоставлен иным бюджетам российской системы, юридическим лицам (помимо гос. учреждений), другим странам и юридическим лицам, по различным предоставленным заимствованиям, и государственным гарантиям.

В части управления задолженностью по выданным заимствованиям ключевая задача - это контролировать, чтобы график платежей по возврату долга и процентов выполнялся вовремя.

4. Задолженность подотчетных лиц и иная дебиторская задолженность.

Мероприятия по антикризисному управлению прочими типами дебиторской задолженности необходимо планировать, опираясь на относительную величину задолженности и время, за которое ее необходимо погасить. К примеру, размеры задолженности подотчетных лиц чаще всего небольшие, поэтому антикризисные меры не окажут значительного воздействия.

Кредиторская задолженность

Сальдо этого типа задолженности показывает, сколько организация обязана выплатить контрагентам. Другими словами, представляет из себя денежную оценку невыполненных обязательств.

Главные типы задолженности:

1. По доходам (авансы от покупателей).

Появляется, когда организация предоставляет услуги или реализует ценности по предоплате.

Рассматривая задолженность, обязательно учитывайте характерные черты отображения в отчетах, договорах аренды и долгосрочных договоров подряда, предоставления услуг: с начала 2018 года по договорам аренды, а с текущего года по длительным договорам подряда, срок которых составляет более года, на время подписания договора на счетах учета задолженности показывается полная цена договора. Далее, в процессе выполнения договора, данная задолженность, составляющая полную цену долгосрочного договора погашается постепенными платежами.

Так, по арендным договорам, по которым организация является арендодателем, и длительным договором подряда (помимо строительного), предоставления услуг, по которым учреждение выступает в роли подрядчика, показатели кредиторской задолженности по доходам не составляются. Задолженность по доходам возможна только по краткосрочным договорам и длительным договорам строительного подряда.

В части управления величиной кредиторской задолженности по доходам начальство должно контролировать, чтобы договоры выполнялись вовремя.

2. Принятые обязательства (задолженность перед контрагентами).

Появляется, когда организация приобретает что-либо с отсрочкой оплаты. Задолженность перед работниками появляется при начислении зарплаты и погашается тогда, когда ее выплачивают.

Начиная с 2018 года по арендным договорам, по которым организация является арендатором, на момент подписания договора на счетах учета задолженности показывается полная сумма платежей за все время договора. Далее, в процессе выполнения договора, задолженность погашается постепенными платежами, перечисляемыми арендодателю.

Так, некоторая часть задолженности организации, отображенная на счетах 302.00 «Расчеты по принятым обязательствам», может причисляться к долгосрочной. Следовательно, не всю сумму задолженности по сведениям бух. учета предприятия необходимо выплатить кредиторам в кратчайшие сроки. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и актуальные формы отчетности предполагают раскрытие показателей по долгосрочной либо просроченной задолженности.

Главные задачи управления этой задолженности относятся к своевременному выполнению обязательств организации перед кредиторами. Следовательно, объекты контроля и анализа - это сроки предстоящих платежей по различным обязательствам.

В части управления этой задолженности по долговым обязательствам главная задача - контролировать, чтобы платежи и проценты по ссудам вносились вовремя.

Характерные черты анализа задолженностей в бюджетных организациях

Для рассмотрения и контроля всех видов задолженностей в муниципальных организациях можно применять регламентированную бухгалтерскую отчетность либо бухгалтерские оборотные ведомости, составляемые по сведениям на счетах бухгалтерского и бюджетного учета. При этом необходимо понимать, что когда в действие вступают ФСБУ «Аренда» и «Долгосрочные договоры», показатели задолженностей составляются для разных договоров по-разному:

-

по договорам операционной аренды – в сумме предстоящих арендных взносов до окончания срока применения имущества (п. 20,24 ФСБУ «Аренда»);

-

по договорам финансовой (неоперационной) аренды – в сумме дисконтированной цены арендных платежей (п. 18,22 ФСБУ «Аренда»);

-

по долгосрочным договорам строительного подряда – в сумме исполненной части обязательств по договору, рассчитываемой на окончание каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

-

по прочим долгосрочным договорам подряда, предоставления услуг – в сумме доходов от реализации до конца периода действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

-

по иным договорам – как и ранее, в сумме реализованных (приобретаемых) товаров, услуг, работ, за вычетом части, оплаченной до этого.

По данной причине сведения бухгалтерского и бюджетного учета намного труднее использовать для осуществления оперативного управления. Из информации бух. учета довольно трудно получить суммы действительной задолженности дебиторов к оплате на сегодняшнюю дату и нельзя получить сведения о просроченной задолженности.

Во время кризиса, чтобы регулировать и рассматривать задолженности требуются оперативные инструменты, при помощи которых можно быстро получать требуемые управленческие сведения. В приложении «1С:Бухгалтерия государственного учреждения 8» ред. 2 имеются инструменты, идеально подходящие для управленческих целей и намного более удобные, нежели сведения учетов:

-

инструменты планирования и регулирования выполнения договоров с контрагентами;

-

инструменты рассмотрения задолженностей по периодам погашения и анализа просроченной задолженности.

Обратите внимание, что этими возможностями можно воспользоваться исключительно в ПРОФ версии. Если вы пользуетесь базовой версией приложения, у вас не будет данных опций.

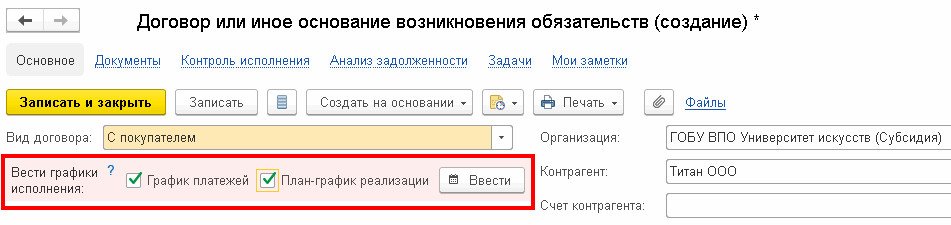

Планирование и контроль выполнения договоров с дебиторами и кредиторами

|

Тип договора |

Доступно ведение графиков |

|

С поставщиком |

График платежей

|

|

С покупателем

|

График платежей

|

|

Предоставленный кредит (заем)

|

График платежей |

Не обязательно вести обе разновидности графиков по абсолютно каждому договору. К примеру, по договору с поставщиком, продукции, работ либо услуг получится оформлять лишь график платежей или исключительно план-график закупок.

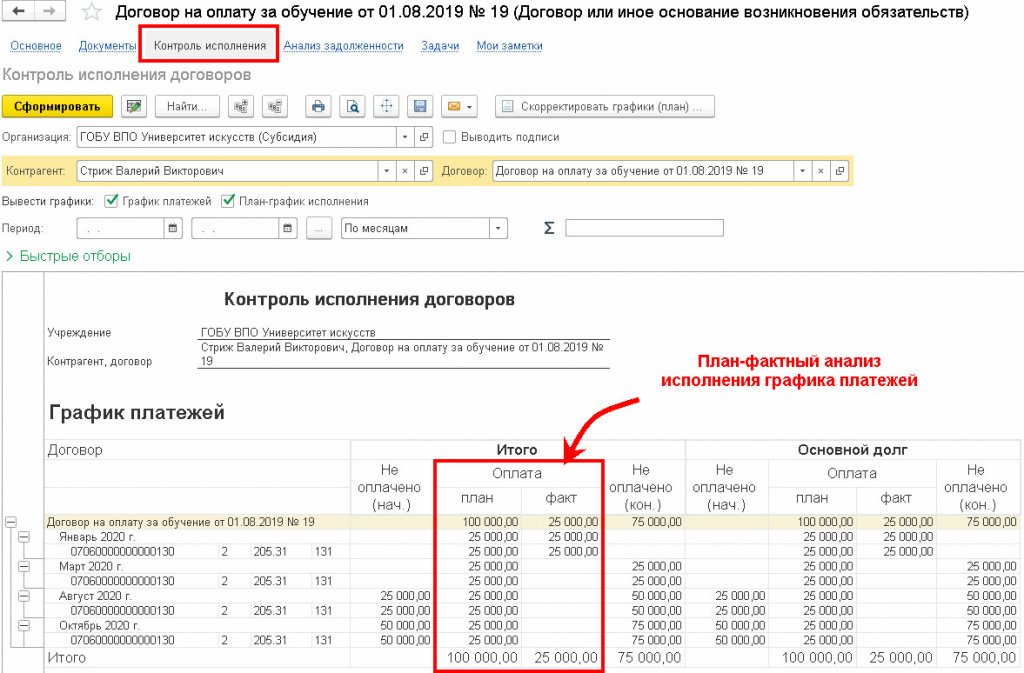

Чтобы осуществлять план-фактный анализ графиков выполнения договора существует отчет «Контроль исполнения договоров». Его можно составлять из карточки договора, перейдя по гиперссылке «Контроль исполнения». Отчет представляет из себя оборотную ведомость, включающую в себя следующие показатели: «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и окончание срока.

К примеру, из карточки договора об оказании платных образовательных услуг с графиком оплаты, который заключается в четырех платежах по 25 тысяч рублей каждый в январе, марте, августе и октябре текущего года, получится быстро получить сведения о процессе выполнения договора - то есть, плана по доходам.

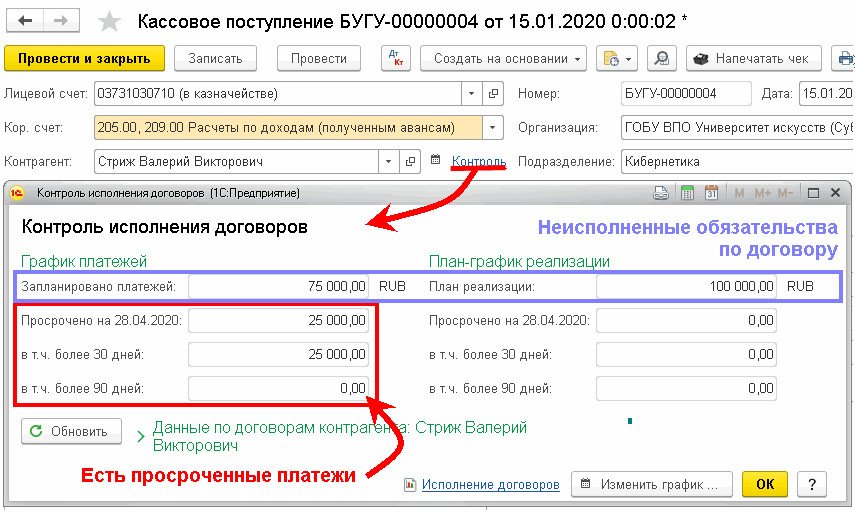

Для осуществления экспресс-анализа ключевых показателей выполнения договора на данный момент существует специальная форма. Открыть ее достаточно просто, для этого перейдите по гиперссылке «Контроль», находясь в карточке договора либо из документов по составлению подсчетов по этому договору (контрагенту):

Анализ и контроль задолженностей

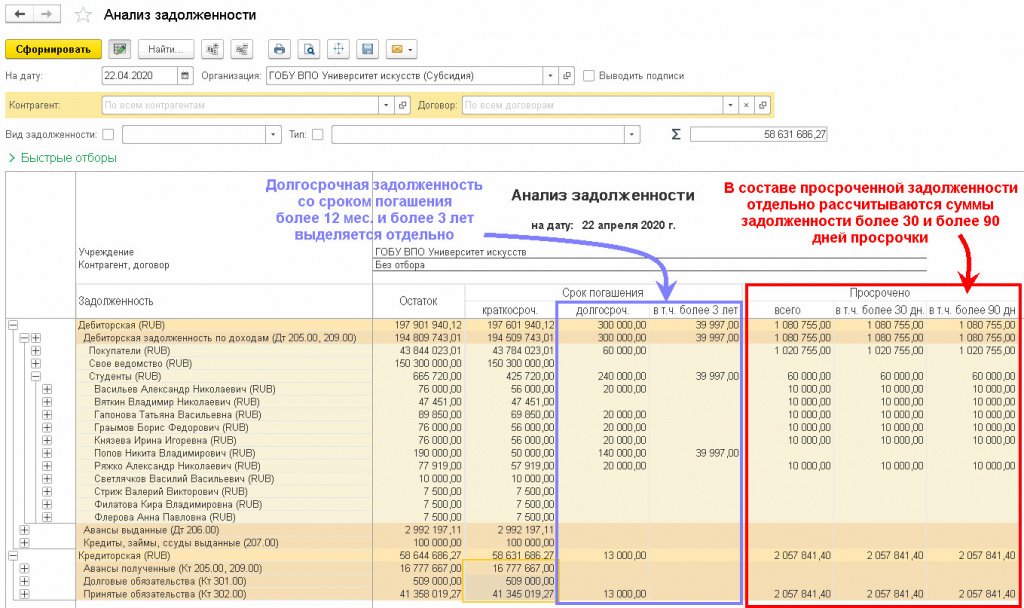

Чтобы осуществлять анализ и контроль задолженностей в программе можно применить отчет «Анализ задолженности», который может составляться не только по всей задолженности, но и по каждому контрагенту либо договору.

Отчет «Анализ задолженности» во вкладке «Планирование и санкционирование – Отчеты по планированию и санкционированию» необходим, чтобы производить анализ задолженности на счетах расчетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых составляется учет по договорам контрагентов и классификации ее на период анализа по времени погашения - долгосрочная, краткосрочная, просроченная.

Остатки задолженностей на счетах бух. учета, составленных, основываясь на график платежей и планов-графиков реализации по договорам с контрагентами подразделяются по периоду погашения на несколько разновидностей:

-

просроченная (всего, в т.ч. более месяца, в т.ч. более трех месяцев) – плановый период просрочен;

-

краткосрочная – плановый период в течение года после даты анализа;

-

долгосрочная (всего, в т.ч. более трех лет) - плановый период более года и более трех лет после даты анализа.

В отчете имеются отборы по контрагентам, договорам и разновидностям задолженностей:

- Для дебиторской задолженности:

- Дебиторская задолженность по доходам - остатки по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Авансы выданные - остатки по дебету счетов 206.00 «Расчеты по выданным авансам»;

- Кредиты, займы, ссуды выданные - остатки по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)»;

- Для кредиторской задолженности:

- Авансы полученные - остатки по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Принятые обязательства - остатки по кредиту счетов 302.00 «Расчеты по принятым обязательствам»;

- Долговые обязательства - остатки по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам».

Для осуществления анализа задолженности по какому-либо договору с дебитором отчет «Анализ задолженности» довольно просто составлять, находясь в самой карточке договора.

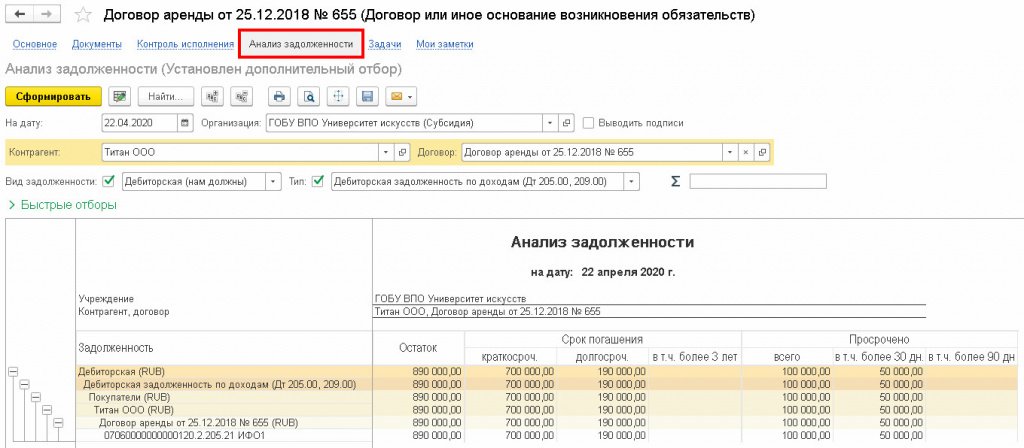

К примеру, из карточки договора с контрагентом ООО «Титан» по сдаче имущества организации в аренду с ежемесячными платежами, составляющими 50 тысяч рублей можно увидеть такую картину:

-

Остаток дебиторской задолженности по счету 205.21 составляет 890 тысяч рублей. Данный остаток представляет из себя сумму арендных платежей, которую обязан оплатить арендатор ООО «Титан» до окончания периода действия договора (ФСБУ «Аренда»).

-

Краткосрочная задолженность 700 тысяч рублей включает: 600 000 руб. (12 мес.* 50 тысяч рублей/мес.) арендных платежей, которые арендатор должен оплатить в течение года с даты анализа 22.04.2020, а также 100 тысяч рублей просроченной задолженности, по которой период оплаты на 22.04.2020 истек.

-

В графе «Просрочено» приведена общая сумма просроченной задолженности в соответствии с графиком платежей 100 тысяч рублей, при этом платеж 50 тысяч рублей просрочен более, чем на один месяц.

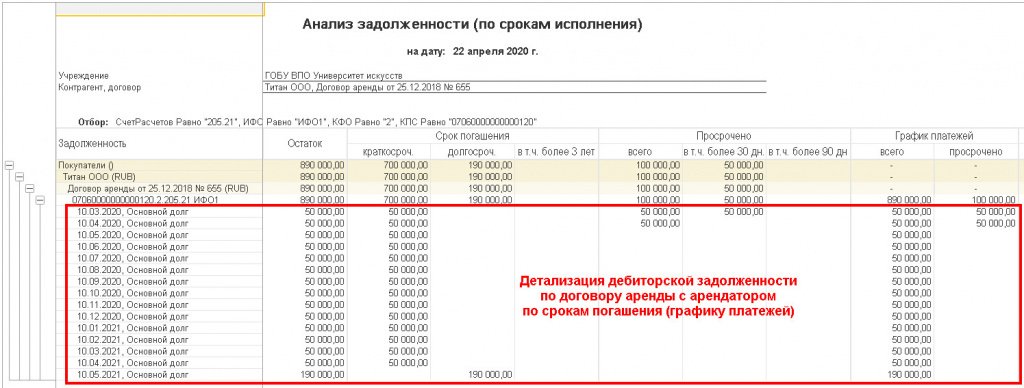

При двойном нажатии на строке отчета «Анализ задолженности» составляется расшифровка с детализацией дебиторской задолженности по периодам погашения - по датам, взятым из графика платежей по арендному договору.

Как начать анализ в «1С:Бухгалтерии государственного учреждения 8»

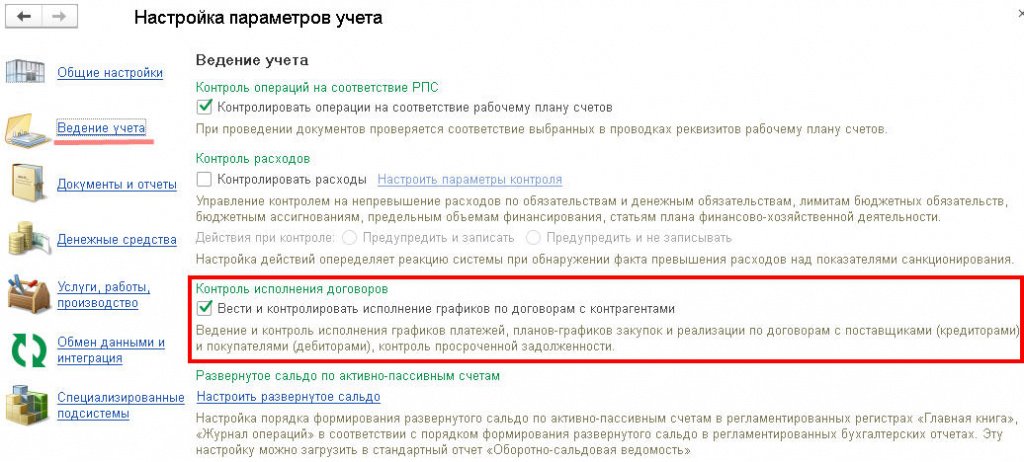

Описанные в этой статье опциональные возможности подключаются в настройках характеристик ведения учета (в категории Администрирование – Настройка параметров учета – Ведение учета) при помощи флага Вести и контролировать исполнение графиков по договорам с контрагентами.

Следует отметить, что начать вести графики по договорам с контрагентами можно "плавно", не привязываясь к датам отчета и не определяя какую-либо "единую дату начала ведения графиков" для каждого договора.

К примеру, 28 апреля текущего года было принято решение начать ведение графика платежей по одному арендному договору (в данном случае организация играет роль арендодателя). Алгоритм действий в таком случае состоит из следующих этапов:

- В карточке договора требуется поставить флаг "Вести графики исполнения – График платежей".

- Создать новый график платежей по договору и внести в него исключительно невыполненные платежи по состоянию на 28.04.2020. Другими словами, все ожидаемые платежи, начиная с этой даты и заканчивая окончанием договора. Если полный (точный) график платежей на сегодняшний день неизвестен, необходимо ввести его частично, а потом уточнить. Все внесенные на этом шаге ожидаемые платежи и составят показатели "Оплата - план" в категории "График платежей" отчета "Контроль исполнения договоров".

- При поступлении взносов от арендатора и отображении в бух. учете кассовых и расчетно-платежных документов в категории "График платежей" отчета "Контроль исполнения договоров" будут составляться показатели "Оплата - факт".

Остались вопросы? Закажите консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")