Программа 1С:Бухгалтерия – особенности формирования резерва по сомнительным задолженностям

Как показывает практика, достаточно часто бухгалтера сталкиваются с трудностями, связанными с формированием резервов. Прежде всего, потому, что стандартной системы их расчета не существует. Кроме того, проблемы возникают из-за различных условий формирования резервов налогового и бухгалтерского учета, и порядка их начисления в 1С.

В связи с этим, невзирая на корректировки в нормативных актах по бухучету, в соответствии с которыми оформлять резервы в учете требуется обязательно, все больше специалистов отказываются от их создания. Если вы хотите работать в соответствии с российским законодательством, прочитайте нашу инструкцию. Мы докажем вам, что в действительности в формировании резервов нет ничего сложного.

Резервы налогового учета и бухучета – отличия

В бухучете резервы предназначаются для того, чтобы правильно анализировать активы и давать пользователям реальную информацию об обязательствах предприятия. Резервы налогового учета – законный метод экономить налоги.

Отличие заключается в том, что резервы бухучета оформлять следует в обязательном порядке, налогового учета – нет. Иными словами, в последнем случае хозяйствующим субъектам дается возможность выбора.

Резервы налогового учета позволяют экономить на оплате налога на прибыль. Но в то же время они приводят к осложнению налогового и бухгалтерского учетов. Образуется разница по ПБУ 18/02, которая и объясняет неприязнь бухгалтеров к формированию резервов и попытки отказаться от их создания.

Как правило, предприятия создают только два типа резервов:

- Резерв на отпуска;

- Резерв по сомнительным задолженностям.

Поговорим о том, что представляет собой резерв последнего типа.

Особенности резервов по сомнительным долгам

Множество предприятий имеет проблемы, связанные с недобросовестностью контрагентов. Последние закрывают задолженности, допуская просрочки, результатом которых становится увеличение отражающейся в 1-ом разделе баланса дебиторской задолженности.

Однако если долг контрагента вызывает сомнения и взыскать его не получается (предположим, если у контрагента есть материальные сложности), то размер актива на балансе окажется нецелесообразно завышенным. У пользователей не будет шанса правильно оценить действительную ситуацию на предприятии.

Именно для возможности изменения балансовой цены активов в бухучете и существует такой инструмент, как резерв по сомнительным задолженностям. Его основная задача состоит в том, чтобы бухгалтерская отчетность компаний могла быть соответствующей истине, и внутренние и внешние пользователи отчетности получили возможность полноценно оценивать финансовую ситуацию фирмы.

Инструкция по формированию резерва сомнительного долга в 1С:Бухгалтерии версии 3.0

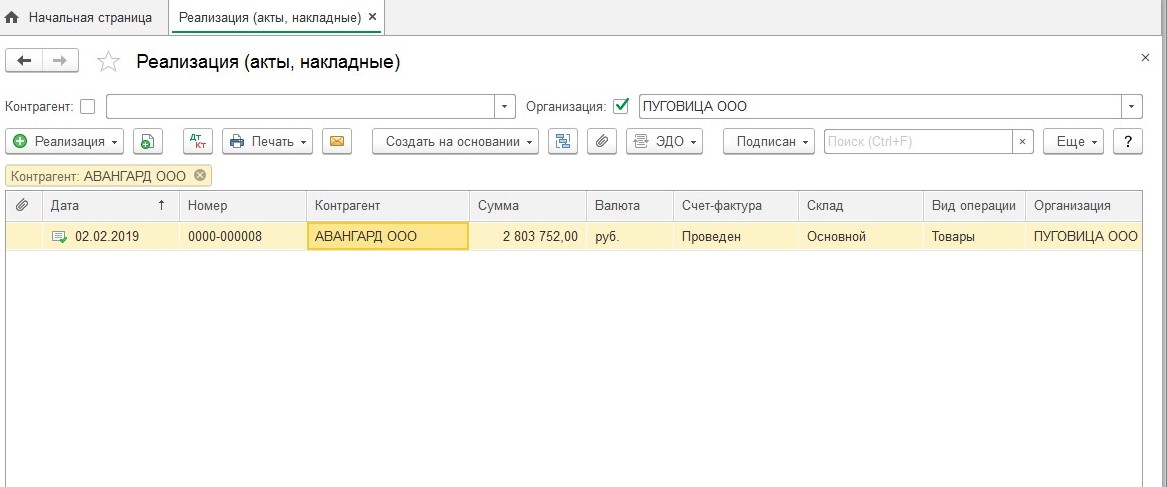

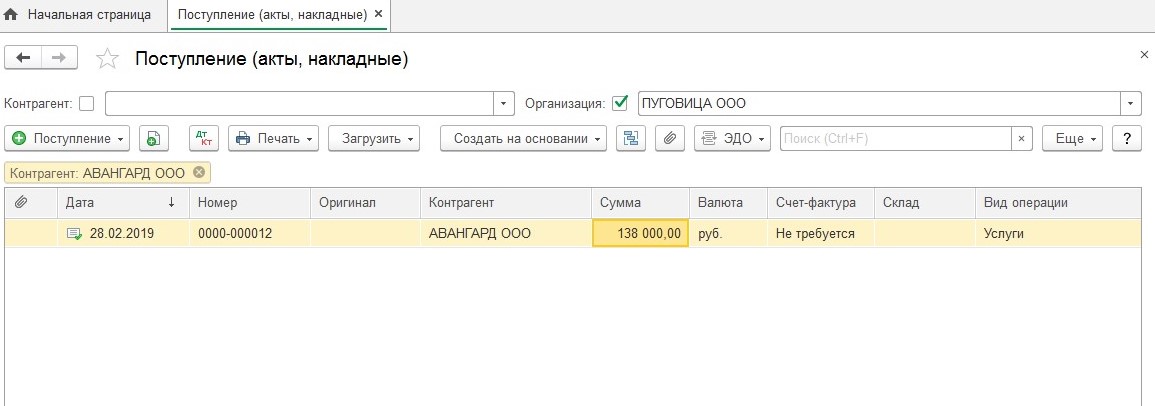

Рассмотрим пример, который объяснит вам, как формировать резервы в 1С:Бухгалтерии (программа в нашем случае будет версии 3.0). предположим, что фирма «ПУГОВИЦА» и ее контрагент предприятие «АВАНГАРД» оформили следующие документы:

- Соглашение «Купли-Продажи», в соответствии с которым 02.02.2019 года «ПУГОВИЦА» (в нашем примере продавец) передала «АВАНГАРДУ» (заказчик) продукцию на 2 803752 рублей и подписала ТОРГ-12. Период оплаты покупки по документам – пять суток со дня отгрузки партии «АВАНГАРДУ». Однако в положенный день денег от покупателя не было.

- Соглашение «Об оказании услуг», в соответствии с которым «АВАНГАРД» в феврале 2019 года провел клининговые работы в торговых залах и подсобках компании «ПУГОВИЦА». Стоимость работ по уборке составила 138 000 рублей.

«ПУГОВИЦА» ведет резервы по сомнительным задолженностям и в налоговом учете, и в бухучете.

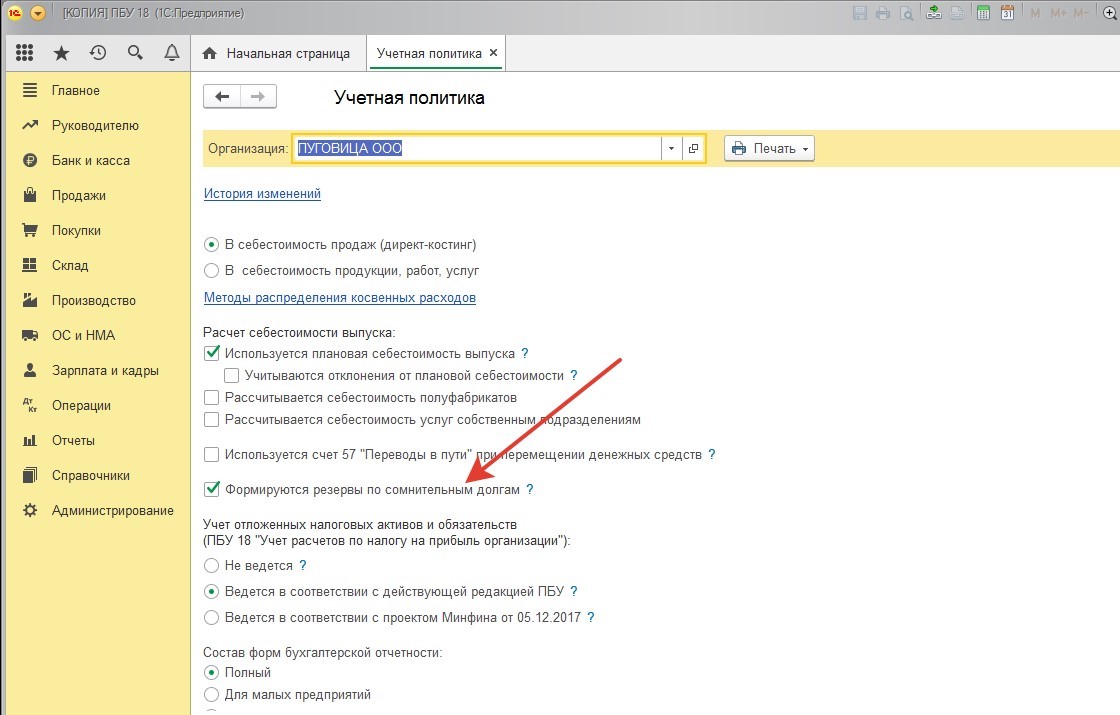

На первом этапе для формирования резервов следует провести настройки «Учетной Политики».

Для создания резервов бухучета в меню с подразделами непроходимо найти вкладку «Учетная Политика» (располагается в «Настройках», в «Главное»). В нужном окошке потребуется установить галочку на строке «Формируются резервы по сомнительным долгам»:

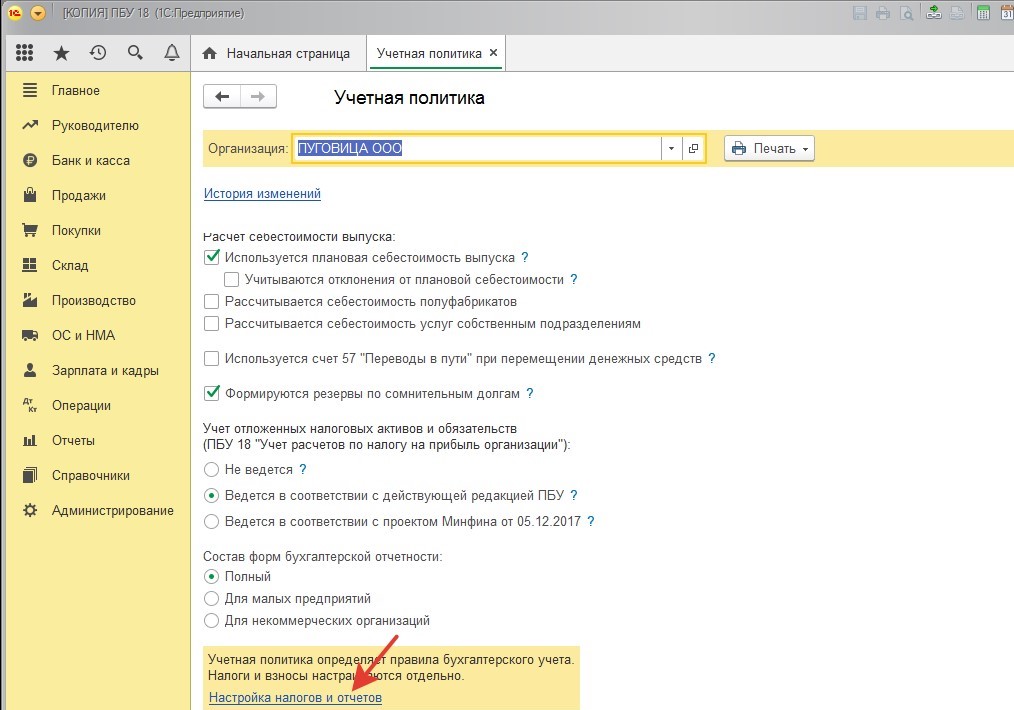

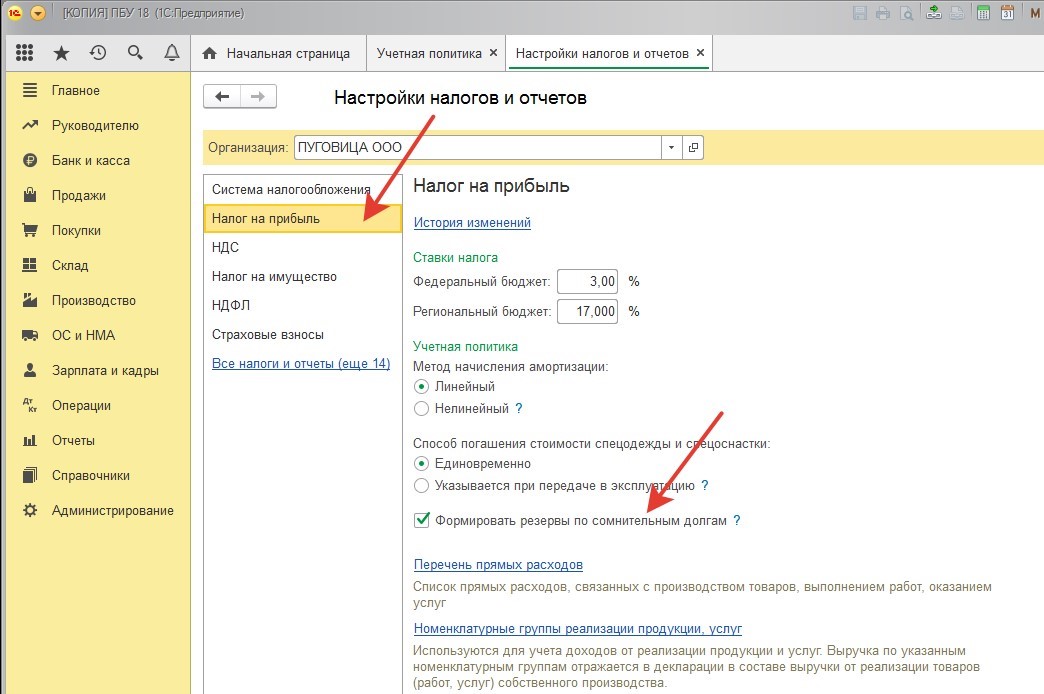

Настройка создания резервов налогового учета выполняется в подразделе «Настройка налогов и отчетов»:

В появившейся вкладке нужно открыть подраздел «Налог на прибыль», установить там галочку в строке «Формировать резервы по сомнительным долгам»:

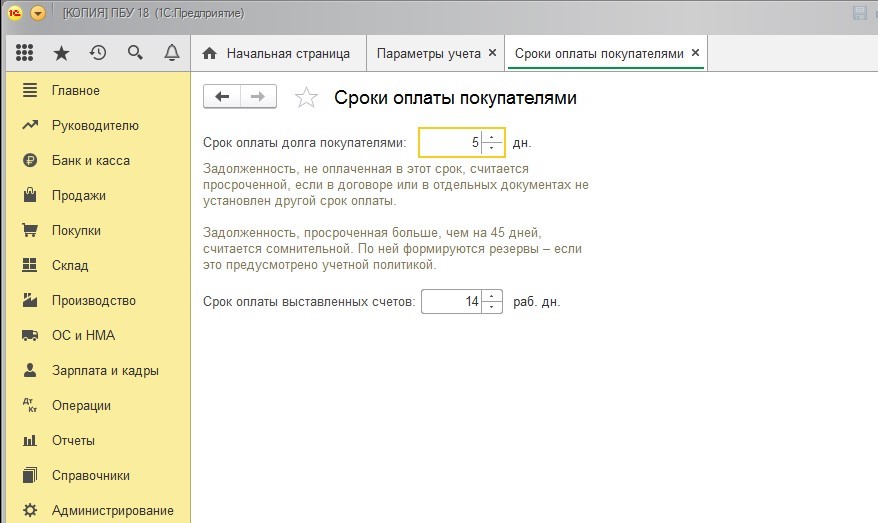

Дальнейший этап – определение времени расчетов с покупателями, по прошествии которого долг для формирования резерва может быть отнесен к категории «сомнительный». 1С:Бухгалтерия 3.0 позволяет выполнить нужное действие одним из следующих методов:

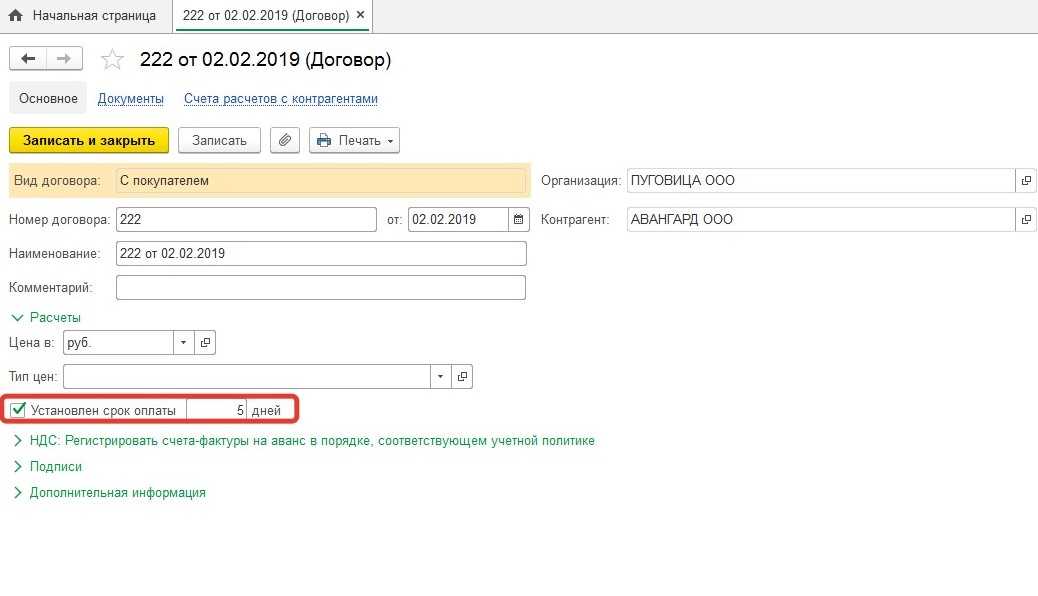

- Если в соглашении с контрагентом имеется определенная дата оплаты по договору, то данный период можно без проблем указать в справочнике «Документы». В рассматриваемом примере мы знаем срок (пять суток). Поэтому определяем его для соглашения с «АВАНГАРДОМ».

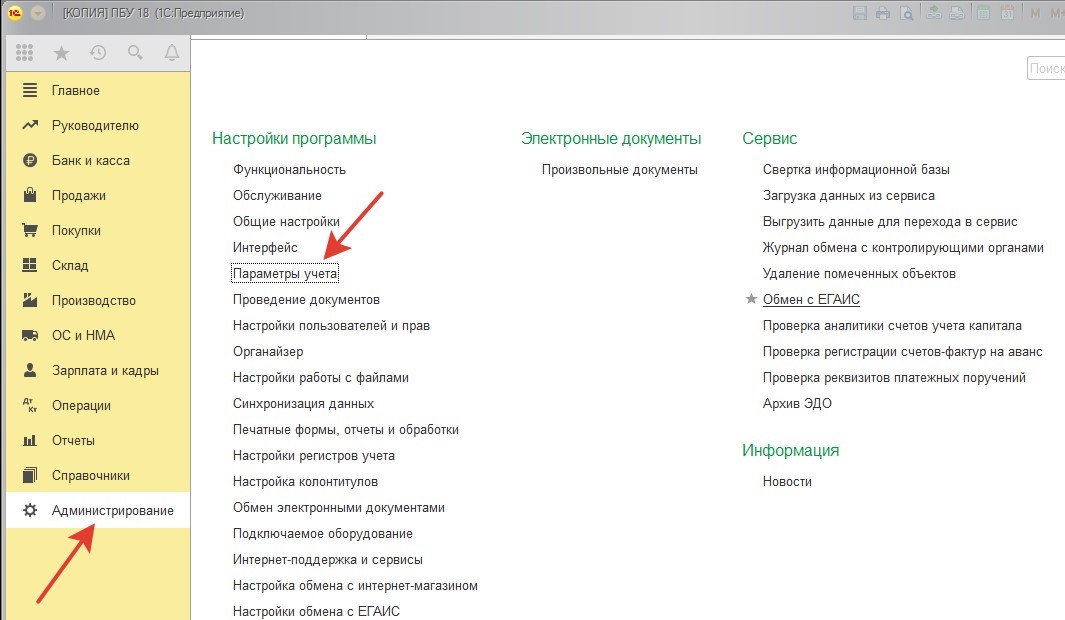

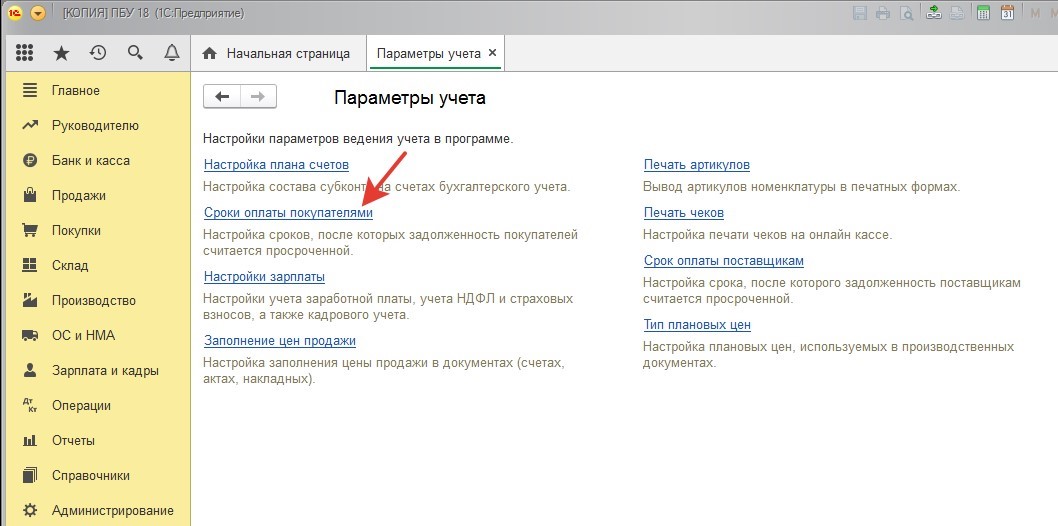

- Если период оплаты по соглашению не обозначен, разрешается для всех договором определить его в настройках «Параметры учета».

Обратите внимание: настройки, заданные в разделе «Параметры учета» в плане приоритетности проигрывают настройкам «Договоров». Иными словами, если в настройках будут значиться разные периоды времени, то при формировании резервов станет использоваться тот срок, который определяется «Договорами».

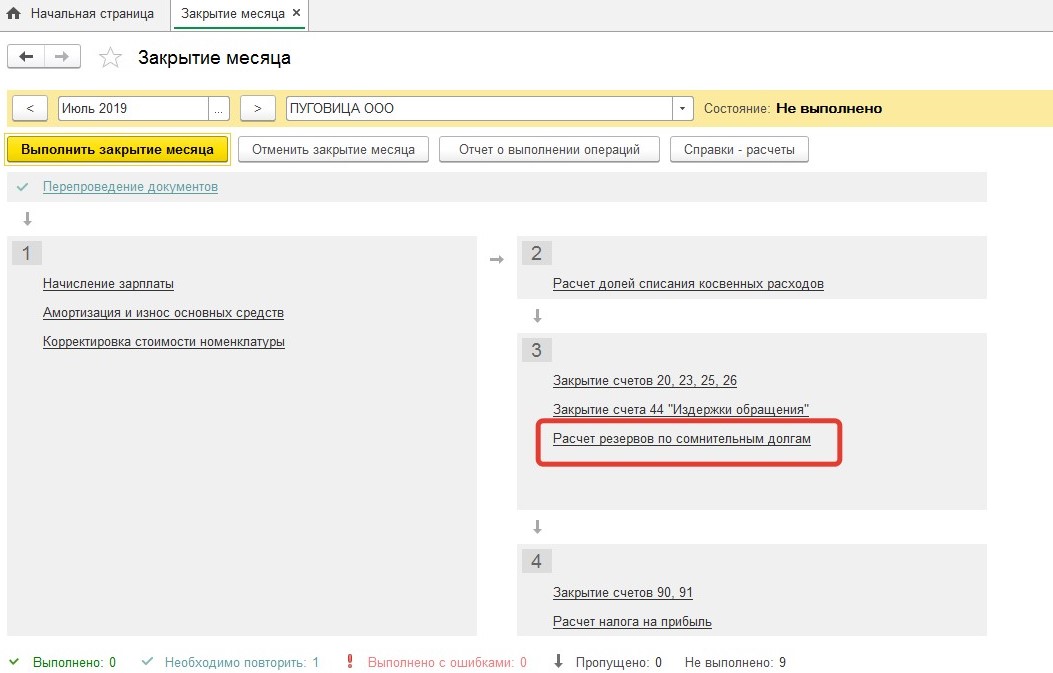

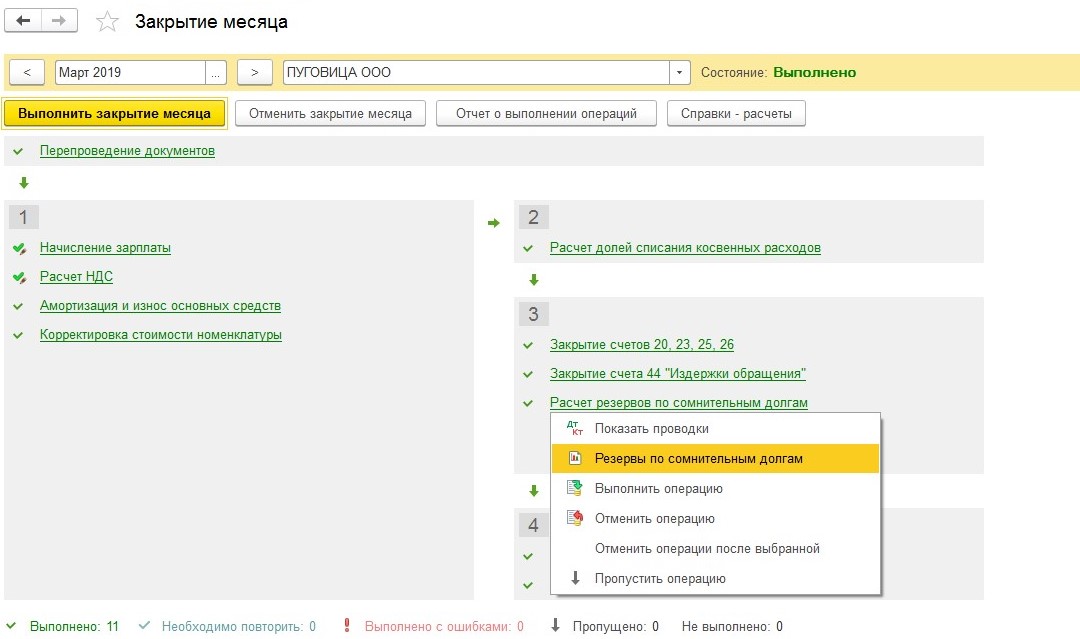

После того, как определение начальных параметров, требующихся для формирования резервов, подойдет к концу, приступайте к непосредственному созданию резервов. Формирование резервов по сомнительным задолженностям осуществляется при завершении месяца с использованием операции с тем же названием:

Регламентная операция формирует резервы одновременно и для налогового учета, и для бухучета.

В российских законах нет единого метода расчета резервов по сомнительным задолженностям бухучета. Регламентированные стандарты указываются лишь в НК РФ, и актуальны исключительно для налогового учета. В связи с этим всем хозяйствующим субъектам требуется на свое усмотрение выбрать методику и способ формирования резервов, и указать соответствующую информацию в учетной политике предприятия.

1С:Бухгалтерия предусматривает, что формирование резервов по сомнительным задолженностям бухучета осуществляется по регламентам налогового учета. Поэтому резервы создаются в % от величины задолженности и имеют непосредственное отношение к продолжительности просрочки:

- Если длительность просрочки составляет менее 45 суток, резерв не формируется;

- Если продолжительность просрочки составляет 46-90 календарных дней (включительно), в резерв входит 50% от величины долга;

- Если срок возникновения просрочки составляет более 90 календарный дней, в резерв входит 100% долга.

Если у компании также есть долг перед должником-контрагентом (проще говоря, долг имеет встречный характер), в нашей ситуации, сомнительной будет лишь та его часть, которая более обязательств.

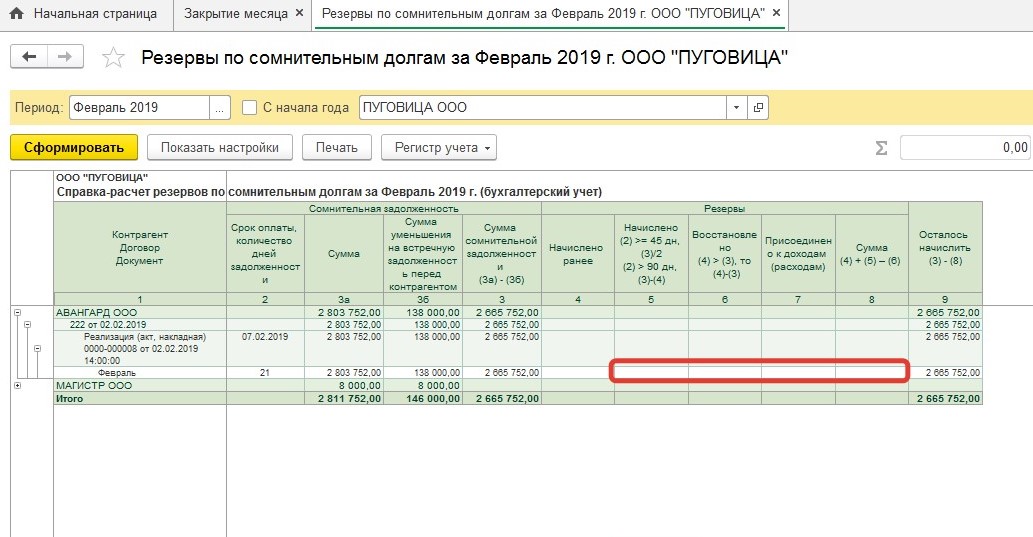

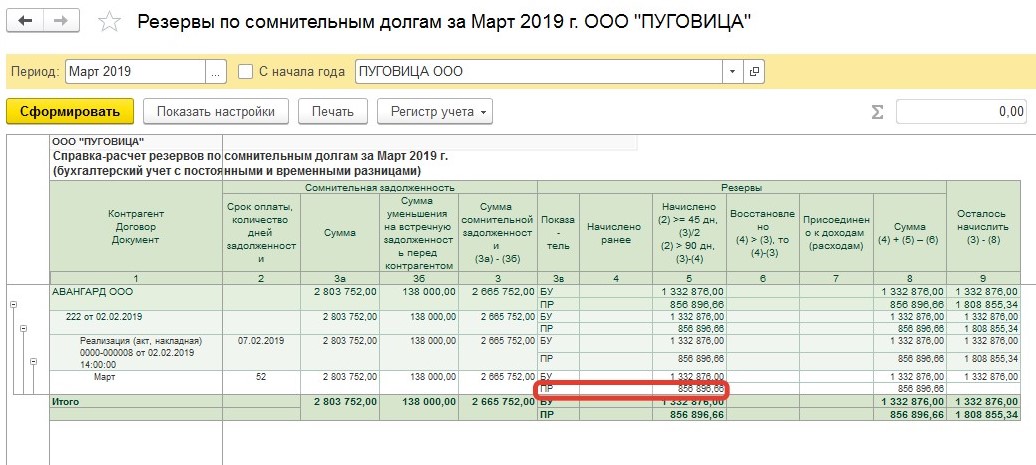

По завершению февраля у «ПУГОВИЦЫ» появился сомнительный долг по отношению к «АВАНГАРДУ» на сумму 2 665 752 рублей (138 000 рублей вычли из 2 803752 рублей). Принимая в расчет, что период образования просрочки не составил более 45 календарных суток, в резервы за февраль регламентная операция не начисляет:

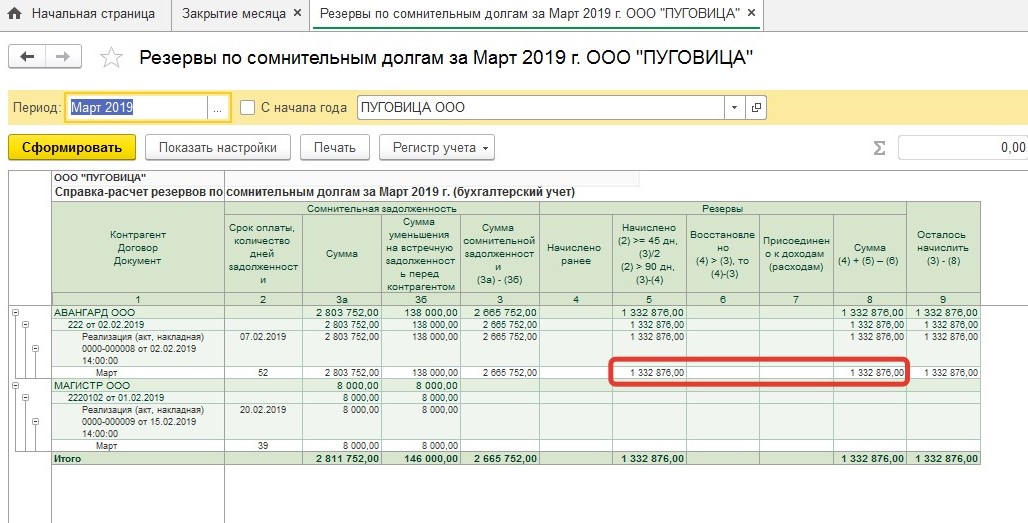

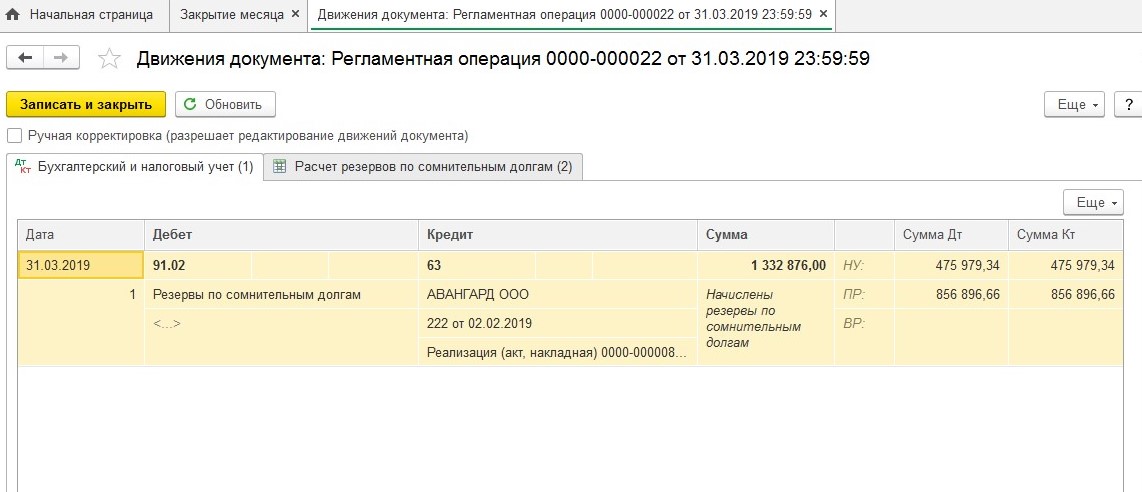

Тогда как по положению дел на 29 марта 2019 года период образования задолженности будет равен уже 52 суткам, в связи с чем при осуществлении операции «Расчет резервов по сомнительным долгам» за март резерв будет сформирован как 50% от величины долга:

- 2 665 752 рублей * 50 процентов равно 1 332 876 рублей

При формировании резерва 1С:Бухгалтерия станет сформировывать проводки:

- Дт 91.02 Кт 63 – на величину созданного резерва

В налоговом учете при формировании резервов предусматривается ограничение, определяемое при осуществлении операции «Расчет долей списания косвенных расходов».

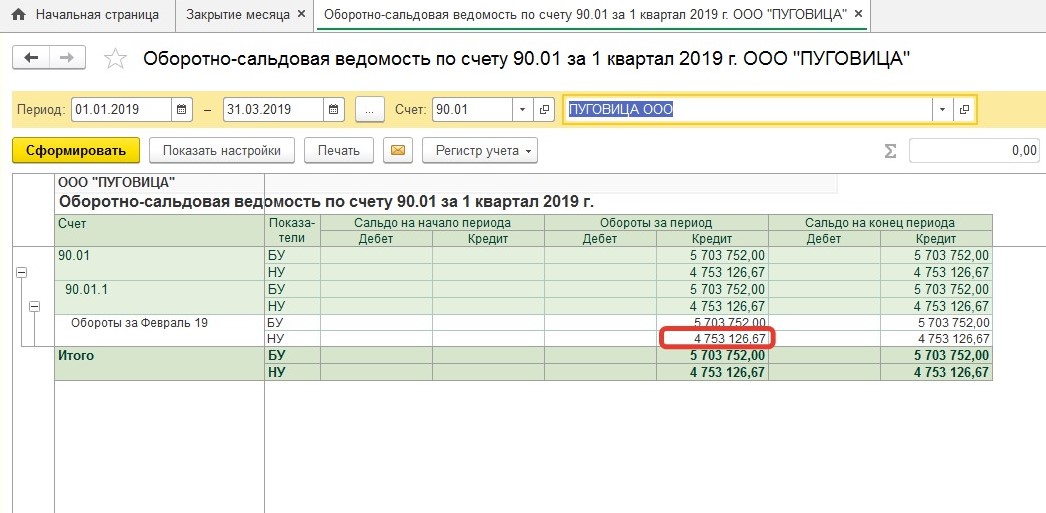

В соответствии с нынешними законами РФ, величина резерва, формируемого в налоговом учете, не может быть более 10% выручки от продажи за прежний налоговый год (отчетный период) или 10% от выручки за действующий отчетный отрезов (предположим, за 1-ый квартал года). Соответственно, по результатам отчетных периодов необходимо сопоставлять две суммы и учитывать большую из них.

В рассматриваемом случае прибыль от продажи за 1-ый квартал 2019 года равна 4 753126,67 рублей.

В соответствии с общепринятыми нормами, если общая величина резерва, определенного с учетом периода образования задолженности, составляет более 10% выручки за выбранный срок, то величина резерва исчисляется методом умножения на коэффициент. Сам коэффициент нужно определять как соотношение величины резервов по нормативу к общему размеру резервов, рассчитанных с учетом периода образования просрочки по долгу.

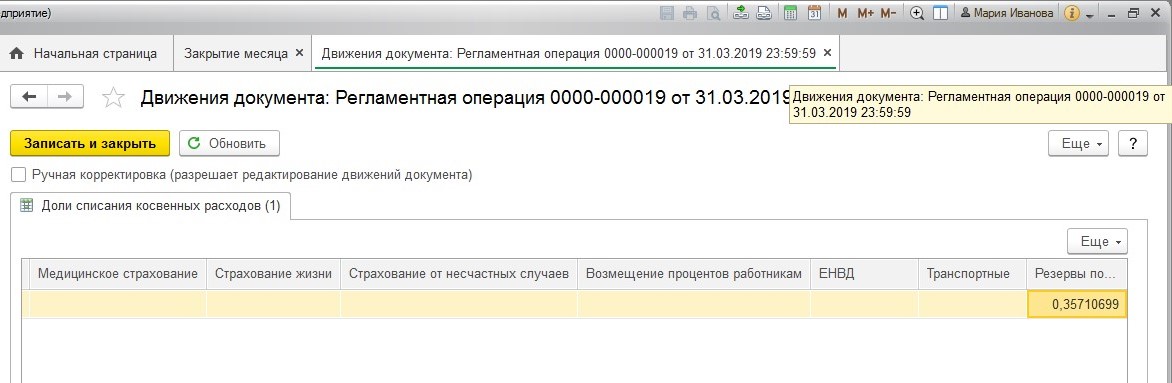

Объем списания косвенных затрат - 0,35710699:

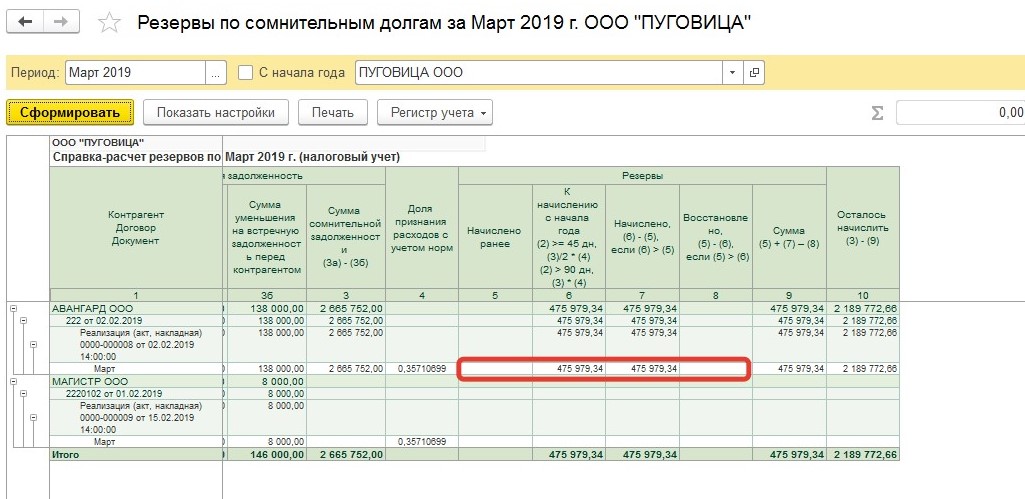

Величина ограничения резерва 475 312,67 рублей (10 процентов * 4 753126,67 рублей)

Величина резерва, определенного с учетом периода образования просрочки в нашем примере составляет более размера ограничения (сумма 475 312,67 рублей меньше, чем сумма 1 332876 рублей). В связи с этим при проведении операции «Расчет резервов по сомнительным долгам» за март 2019 года в резерв налогового учета нужно заложить 50% от величины просроченного долга, умноженные на коэффициент: 475 979,34 рублей = 2 665752 рублей * 50 процентов * 0,35710699 коэффициент.

В результате величина начисленного резерва налогового учета и бухучета не совпадают. Поэтому возникают постоянные разницы:

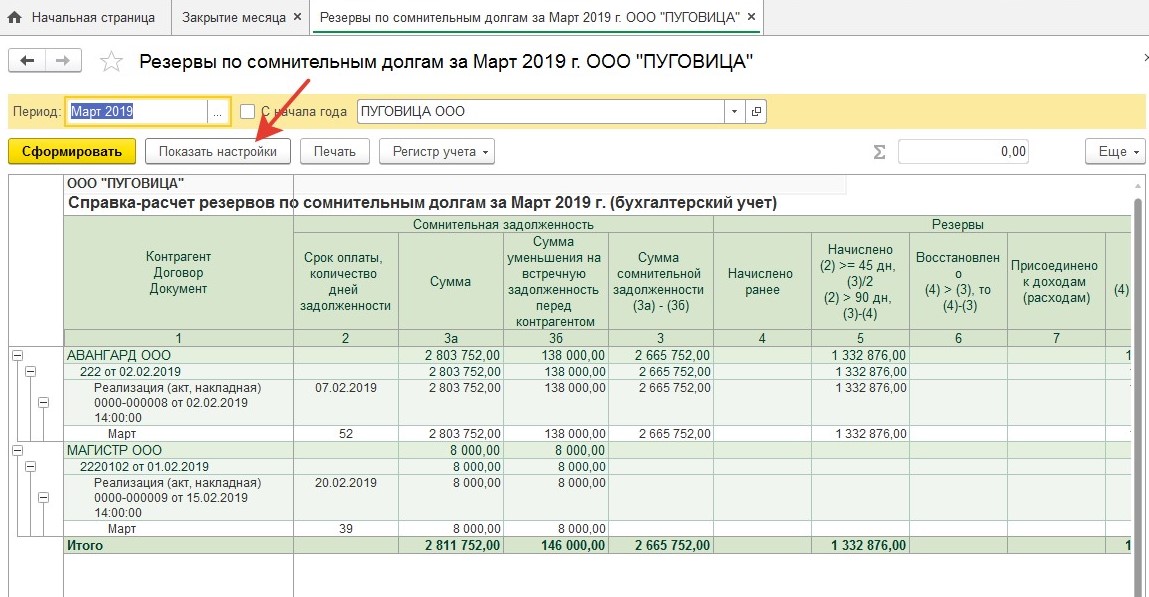

Для контроля правильности расчета утилитой суммы резерва, и для документального подтверждения необходимо получить печатные формы справки-расчета. Данные документы можно сформировать, кликнув на строчку «Расчет резервов по сомнительным долгам» левой кнопкой мышки. Во всплывшем окошке необходимо найти раздел под названием «Резервы по сомнительным долгам»:

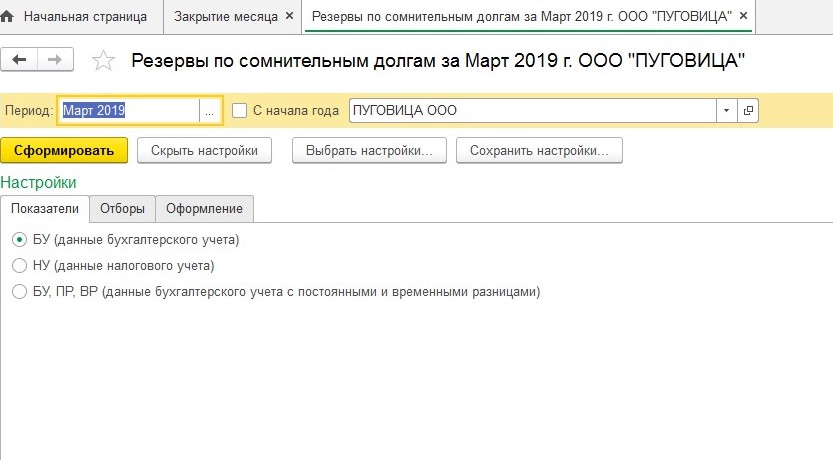

Перейдя в «Настройки», можно определить тип демонстрации справки-расчета:

Справки-расчета можно получить по отдельности с информацией по налоговому учету, бухучету или по сведениям бухучета с временными и постоянными разницами:

Важно! Отказываясь от формирования резервов, вы серьезно нарушаете требования ведения бухучета на предприятии и нормы оформления бухгалтерской отчетности. При проверке контролирующими службами, вы (главный бухгалтер) получите штраф. Штраф определяется по ст. КоАП №15.11, и может составлять от 5 тыс. рублей до 10 тыс. рублей. Если вы продолжите допускать нарушение, сумма штрафа будет в два раза большей. Главного бухгалтера в таких случаях (при повторном нарушении) можно отстранять от работы на период от 1 года до 2-х лет.

Кроме того, ответственность за отказ от формирования резервов определяется и Налоговым Кодексом РФ. Согласно НК РФ, такие случае должны рассматриваться как серьезное нарушение требований учета расходов и/или учета доходов. В результате проверки налоговиками, предприятие получит штраф (по ст. №120 НК РФ) на сумму от 10 тыс. рублей до 30 тыс. рублей. Используйте нашу инструкцию и не нарушайте закон.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")