Госучреждения предоставляют работникам в личное пользование не только спецодежду, форму или обувь, но и, например, ноутбуки, служебные телефоны и другое имущество. Его нужно особым образом учитывать в 1С:Бухгалтерии государственного учреждения 8 ред. 2.

Передача ОС в личное пользование работников

Для учета имущества с нормативным сроком использования, выданного работникам в личное пользование, а также для контроля за его сохранностью и использованием в определенных целях применяется забалансовый сч. 27 «Материальные ценности, выданные в личное пользование работникам». Учет ведется согласно Единому плану счетов бухучета, регламентированному Приказом Минфина от 01.12.2010 г. № 157н.

По Приказу Минфина от 14.09.2020 г. № 198н, применение этого забалансового счета расширили. Теперь он используется и для учета объектов ОС, которые выданы работникам госучреждения в личное пользование.

В отличие от материальных запасов, которые при выдаче сотрудникам в личное пользование списываются со сч. 105 00 «Материальные запасы», переданные ОС необходимо продолжить учитывать на сч. 101 00 «Основные средства».

Правила составления корреспонденции при передаче объектов ОС сотрудникам для выполнения ими профессиональных обязанностей содержатся в п. 10 Инструкции по применению плана счетов бюджетного учета, регламентированной Приказом Минфина от 06.12.2010 г. № 162н.

В нем сказано, что передача ОС стоимостью больше 10 тыс. руб. (исключение — недвижимость) относится на Дт счетов аналитического учета сч. 0 101 00 000 «Основные средства» и Кт счетов аналитического учета сч. 0 101 00 000 «Основные средства» с указанием этой же информации на забалансовом сч. 27.

Такие же правила введены Приказом Минфина от 30.10.2020 г. № 253н в п. 10 Инструкции по применению плана счетом бухучета бюджетных учреждений, Приказом Минфина от 30.10.2020 г. № 256н в п. 10 Инструкции по применению плана счетов бухучета автономных учреждений.

Соответственно, объекты ОС, выданные сотрудникам в личное пользование, имеют тот же самый инвентарный номер и по ним нужно продолжить расчет амортизационных отчислений.

Выдача ОС в личное пользование в 1С:Бухгалтерии госучреждения 8

В 1С:Бухгалтерии госучреждения 8 ред. 2 для учета объектов ОС, выданных сотрудникам в личное пользование, используется забалансовый счет 27.01 «ОС, выданные в личное пользование работникам». По этому счету аналитика проводится по сотрудникам учреждения через субконто «Контрагенты» и по объектам ОС через субконто «Основные средства». Кроме того, по счету учет проводится и по «КЭК».

Чтобы оформить выдачу или возврат ОС, отражаемого как на балансовых счетах группы 101 00, так и на забалансовых счетах группы 21, применяется документ «Внутреннее перемещение ОС, НМА, НПА». В нем нужно поставить вид операции «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60)» или «Перемещение собственных ОС в опер. учете (21)». Кроме того, требуется поставить и типовую бухгалтерскую операцию «Внутреннее перемещение».

Чтобы показать выдачу, во вкладке «Бухгалтерская операция» нужно поставить флажок «Выдать в личное пользование», а потом выбрать работника, которому оно передается.

Чтобы показать возврат такого имущества, нужно поставить флажок «Вернуть из личного использования», а затем также выбрать работника, который его возвращает.

Когда указанные опции будут включены, записи формируются не только по внутреннему перемещению на счетах 101 00 (21), но и по увеличению либо уменьшению сч. 27.

В 1С:Бухгалтерии госучреждения 8 ред. 2 имеется два способа учета ОС, выданных в личное пользование материально ответственному лицу (МОЛ):

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по ответственному лицу (кладовщику). При этом способе: МОЛ-отправитель равен МОЛ-получателю, а по сч. 27 указывается работник, который получил ОС в личное пользование;

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по получателям. При этом способе: МОЛ-отправитель является лицом, на котором числится ОС в момент передачи, а МОЛ-получатель является работником, получающим ОС. Этот же работник указывается и на сч. 27.01.

Важно! Нужно посмотреть, чтобы в разд. 4 инвентарной карточки лицом, на которое возлагается ответственность за сохранность ОС, был работник, у которого объект в пользовании. «Получателем» нужно указать сотрудника, взявшего ОС в личное пользование.

Способ 1 — бухучет на сч. 101.00 по ответственному лицу (кладовщику)

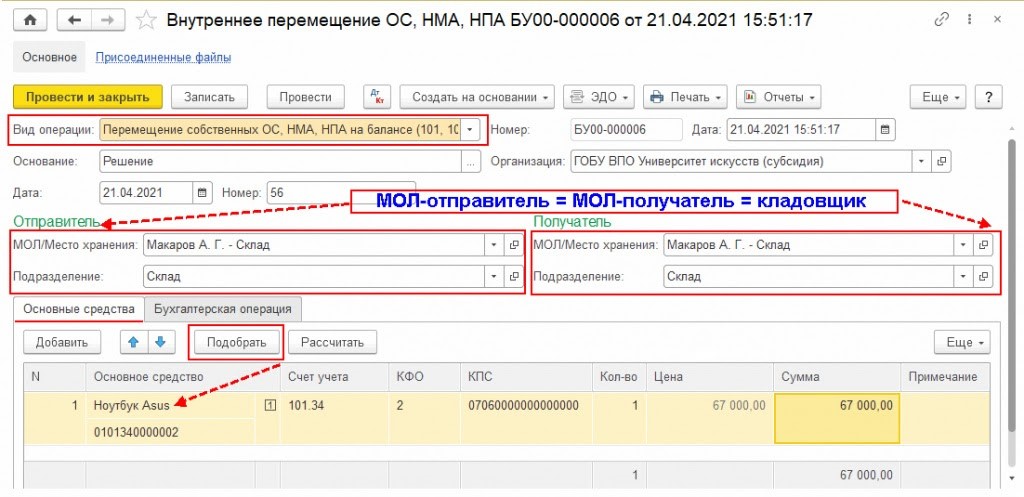

Допустим, 21 апреля библиотекарь Зайцева О.К. получила в личное пользование ноутбук стоимостью 67 тыс. руб. По учетной политике на сч. 101 00 учет таких выданных ОС ведется по ответственному лицу — кладовщику-завхозу Макарову А.Г.

Выдача ОС в личное пользование

По выдаче ОС нужно создать документ «Внутреннее перемещение ОС, НМА, НПА». В нем нужно поставить вид операции «Перемещение собственных ОС, НМА, НПА» на балансе (101, 102, 103, 111.60). Также нужно поставить типовую бухгалтерскую операцию «Внутреннее перемещение».

В нем нужно обратить внимание на то, как заполняются реквизиты по «Отправителю» и «Получателю»:

- по отправителю «МОЛ/Место хранения» (справочник «Центры материальной ответственности») — это центр материальной ответственности, за которым числится ОС. В примере ноутбук числится за завхозом, соответственно, здесь указывается Макаров А.Г.;

- по получателю «МОЛ/Место хранения» (справочник «Центры материальной ответственности») — это центр материальной ответственности, на которого возлагается ответственность за сохранность ОС. В примере в учетной политике указано, что учет таких ОС ведется по ответственному лицу. Поэтому ноутбук числится на складе («Подразделение» — «Склад»), соответственно, здесь указывается Макаров А.Г.

Во вкладке «Основные средства» нужно выбрать ОС, передаваемое работнику. Можно использовать кнопку подбора «Подбирать». Остальные реквизиты вкладки заполняются стандартно.

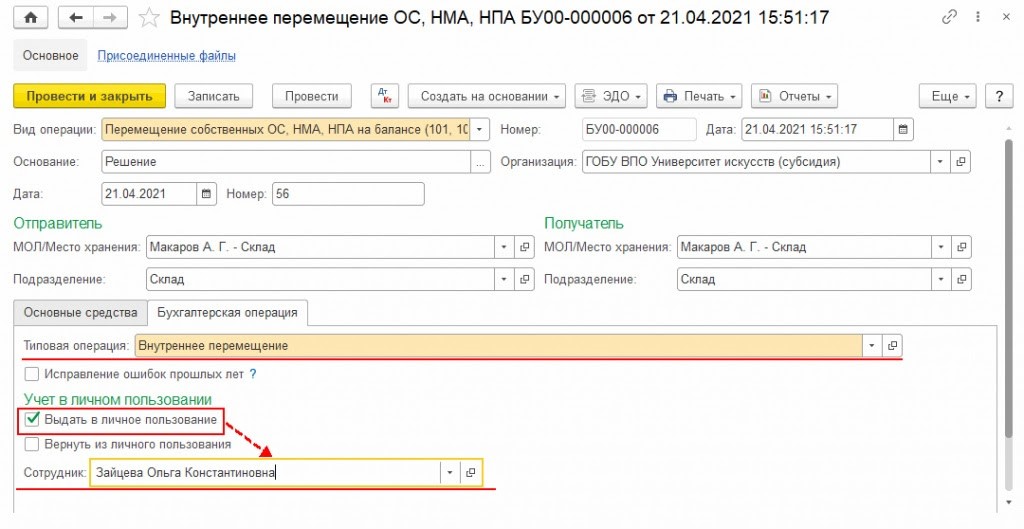

Во вкладке «Бухгалтерская операция» типовая операция «Внутреннее перемещение» устанавливается автоматически. Чтобы указать выдачу, нужно поставить флажок «Выдать в личное пользование» и выбрать работника.

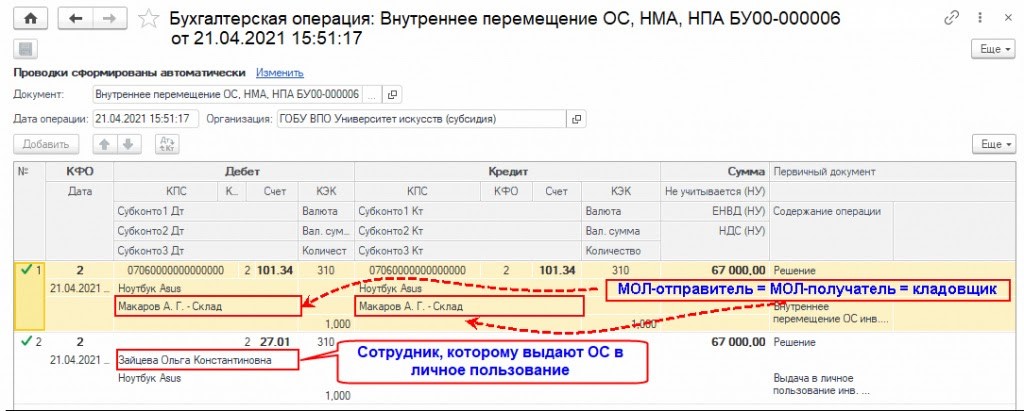

Когда документ проводится, создаются проводки:

Дт 101.34.310 Кт 101.34.310 — внутреннее перемещение ОС на балансовую стоимость (гр. «Сумма» во вкладке «Основные средства») по МОЛ-кладовщику (без изменения центра материальной ответственности)

Дт 27.01.310 — выдача ОС работнику на балансовую стоимость (гр. «Сумма» во вкладке «Основные средства»).

Важно! В Инструкциях по учету указано, что нужно обязательно отражать внутреннее перемещение на сч. 101.00. Когда в учетной политике лицом, на которое возлагается ответственность за сохранность ОС, указан кладовщик (то же МОЛ, на котором числится ОС), в бухучете внутреннее перемещение на сч. 101.00 будет одному и тому же материально ответственному лицу (кладовщику).

Когда документ сформирован и записан, можно создать его печатную форму через кнопку «Печать» — это будет «Накладная на внутреннее перемещение объектов НФА».

Если установлен флажок «Выдать в личное пользование», в печатной форме будет дополнительный реквизит «Получил в личное пользование». Здесь должен расписаться работник, который получил это ОС.

Возврат ОС из личного пользования

Чтобы оформить возврат ОС из личного пользования, заполняется документ «Внутреннее ОС, НМА, НПА». При этом указывается вид операции «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60)». Также нужно указать типовую бухгалтерскую операцию — «Внутреннее перемещение».

Заполнять этот документ нужно так же, как и при выдаче ОС. В качестве отправителя по «МОЛ/Место хранения» выбирается тот центр материальной ответственности, за которым числится передаваемое ОС.

В примере ноутбук числился за завхозом Макаровым А.Г. По получателю в качестве «МОЛ/Место хранения» выбирается центр материальной ответственности, отвечающий за дальнейшую сохранность ОС на балансе. Ноутбук выдается работникам для выполнения профессиональных обязанностей вне рабочего времени, поэтому возвращаемый объект ОС будет числиться у кладовщика Макарова А.Г.

Во вкладке «Бухгалтерская операция» автоматически заполняется типовая операция «Внутреннее перемещение». Чтобы показать возврат, нужно поставить флажок «Вернуть из личного пользования». Также нужно выбрать работника, который возвращает ОС.

Когда документ будет проведен, на его основании создаются такие проводки:

Дт 101.34.310 Кт 101.34.310 — внутреннее перемещение ОС на балансовую стоимость (гр. «Сумма» во вкладке «Основные средства»)

Кт 27.01.310 — возврат ОС на балансовую стоимость (гр. «Сумма» во вкладке «Основные средства»)

Когда документ сформирован и записан, можно создать его печатную форму через кнопку «Печать» — это будет «Накладная на внутреннее перемещение объектов НФА».

Если установлен флажок «Вернуть из личного пользования», в печатной форме будет дополнительное поле «Вернул из личного пользования». Здесь должен расписаться работник, который вернул это ОС.

Способ 2 — бухучет на сч. 101.00 по получателям имущества

Когда в учетной политике указано, что ОС учитываются на сч. 101 00 по работникам, их получающим, при выдаче в документе «Внутреннее перемещение ОС, НМА, НПА» по получателю в качестве «МОЛ/Место хранения» (справочник «Центры материальной ответственности») нужно указать центр материальной ответственности, на который возложена ответственность за их сохранность.

Допустим, 21 апреля 2021 года преподавателю Зайцевой О.К. был выдан проектор стоимостью 450 тыс. руб. для проведения выездной конференции. На момент выдачи ответственным за хранение был завхоз Макаров А.Г. По учетной политике, выдача ОС в личное имущество отражается на сч. 101 00 по работникам, которые их получили.

Проектор должен числиться за Зайцевой О.К., а потому в документе «Внутреннее перемещение ОС, НМА, НПА» в качестве «МОЛ/Место хранения» по получателю нужно указать ее.

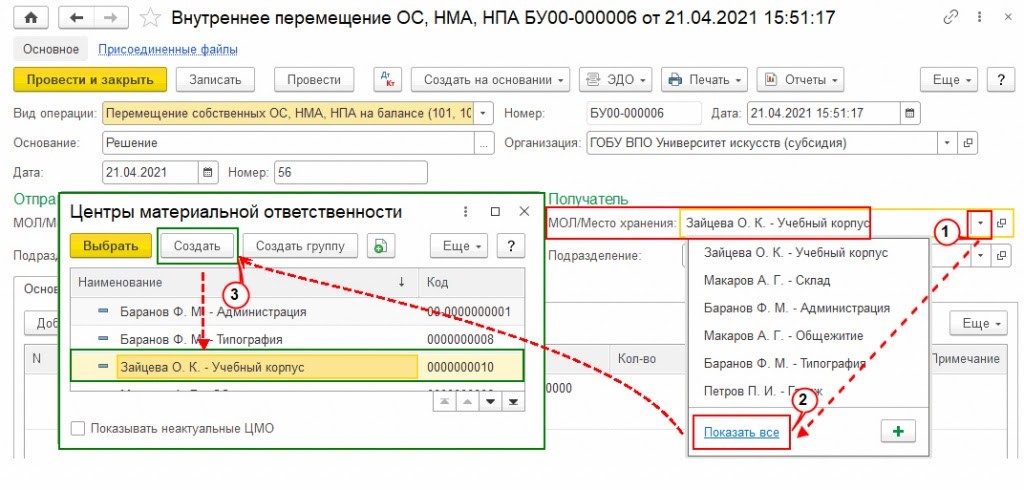

Важно! Если по работнику не создан центр материальной ответственности, то предварительно его нужно создать, а именно указать работника, которому выдается ОС. В реквизите «МОЛ/Место хранения» открывается перечень ответственных лиц, нажимается кнопка «Показать все» и в справочнике «Центры материальной ответственности» вводится кнопкой «Создать» служебный «Центр материальной ответственности» — работник, получающий ОС в личное пользование.

Во вкладке «Основные средства» подбираются ОС, передаваемые работнику. Во вкладке «Бухгалтерская операция» автоматически заполняется типовая операция «Внутреннее перемещение». Чтобы показать выдачу, нужно поставить флажок «Выдать в личное пользование». При таком способе не требуется указывать работника, поскольку при проведении документа сотрудник автоматически выберется из справочника «Сотрудники» — через заполненный реквизит «МОЛ/Место хранения» в группе «Получатель».

Когда документ будет проведен, создаются проводки:

Дт 101.34.310 Кт 101.34.310 — внутреннее перемещение ОС на балансовую стоимость со сменой центра материальной ответственности (гр. «Сумма» во вкладке «Основные средства»)

Дт 27.01.310 — выдача ОС на балансовую стоимость ОС (гр. «Сумма» во вкладке «Основные средства»)

При таком варианте в печатной форме документа «Накладная на внутреннее перемещение объектов НФА» в графах «Принял» и «Получил в личное пользование» будет тот работник, который получает ОС, т.е. Зайцева О.К.

Отражение в инвентарной карточке

Поскольку при выдаче ОС в документе «Внутреннее перемещение ОС, НМА, НПА» в качестве «МОЛ/Места хранения» по получателю указывается работник, то в разд. 4 инвентарной карточки ответственным за сохранность ОС будет лицо, получившее ОС в пользование.

Начисление амортизации на ОС, находящееся в личном пользовании

По таким ОС сохраняется инвентарный номер и по ним продолжается расчет амортизационных отчислений.

В 1С:Бухгалтерии госучреждения 8 ред. 2 на эти ОС амортизацию нужно начислять как обычно через документ «Начисление амортизации ОС и НМА».

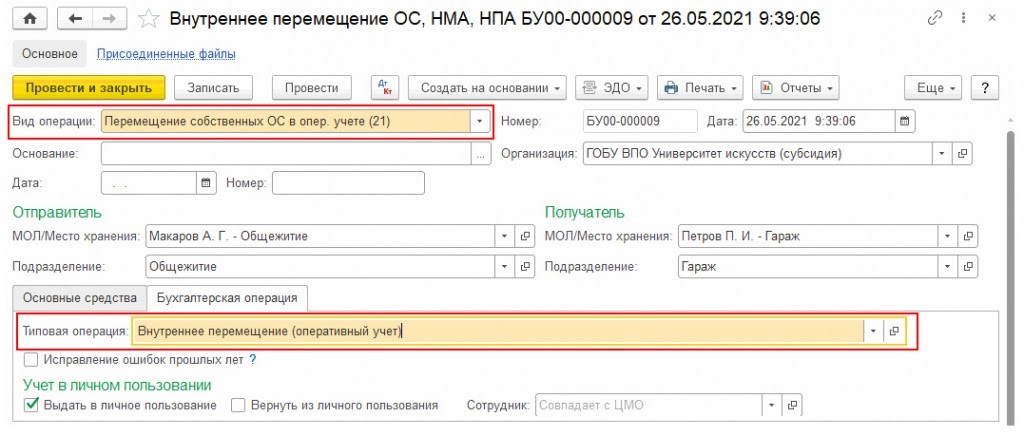

Передача ОС в оперативном учете (сч. 21)

Чтобы показать выдачу и возврат таких ОС, находящихся на оперативном учете (на сч. группы 21), оформляются документы «Внутреннее перемещение ОС, НМА, НПА» аналогично тому, как при их учете на сч. 101.00. При этом возможны два способа:

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по ответственному лицу (кладовщику). При этом способе: МОЛ-отправитель равен МОЛ-получателю, а по сч. 27.01 указывается работник, который получил ОС в личное пользование;

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по получателям. При этом способе: МОЛ-отправитель является лицом, на котором числится ОС в момент передачи, а МОЛ-получатель является работником, получающим ОС. Этот же работник указывается и на сч. 27.01.

Однако есть отличие — в документе «Внутреннее перемещение ОС, НМА, НПА» выбирается вид операции «Перемещение собственных ОС в опер. учете (21)». При этом во вкладке «Бухгалтерская операция» автоматически будет установлена типовая бухгалтерская операция — «Внутреннее перемещение (оперативный учет)».

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Источник: buh.ru