Нередко у организации возникают проблемы с реализацией товара в стопроцентном объеме после приобретения слишком больших партий. И чем медленнее идет торговля, тем интенсивнее падает спрос, так как многие товары имеют свойство морально устаревать. Схожие проблемы есть не только у продавцов, но и производителей товаров. Не рассчитав должным образом объем выпускаемой продукции, они не успевают сбыть ее своим дилерам. Решить проблему может заключение договора комиссии. Комиссионное соглашение имеет несколько принципиальных отличий от типичного договора поставки. Они заключаются в следующем:

- В качестве сторон соглашения выступают комитент (обладатель прав на товары) и комиссионер (компания, которая получает товар на комиссию). Комиссионером не является покупате5ль или поставщик.

- После получения товара комиссионер не становится собственником. В договоре поставки такое условие есть.

- Получатель комиссионных товаров не вносит зав них оплату до того момента, когда они будут проданы конечному покупателю. Риск для комиссионера отсутствует, а комиссионное соглашение становится для него выгодным.

Благодаря новым условиям, он получает возможность расширить ассортимент товаров без потенциальных финансовых потерь. Если продукция будет реализована, он получает законное вознаграждение. Если реализовать партию товара не получится, ее можно вернуть комитенту.

Преимущество есть и для учета комиссионной сделки – операций по учету НДС при получении и возврате продукции нет.

Постановление Правительства РФ № 569 содержит правовые основы и правила комиссионными товарами из непродовольственной категории. Ключевой пункт договора комиссии – расчет материального вознаграждения комиссионеру.

Если товар имеет фиксированную стоимость, комиссионер получает процент от продажи. Если комиссионер наделен правом самостоятельной установки цены, то его вознаграждением становится разница между стоимостями покупки и продажи конечному потребителю.

Как учитывается комиссионная торговля в 1С

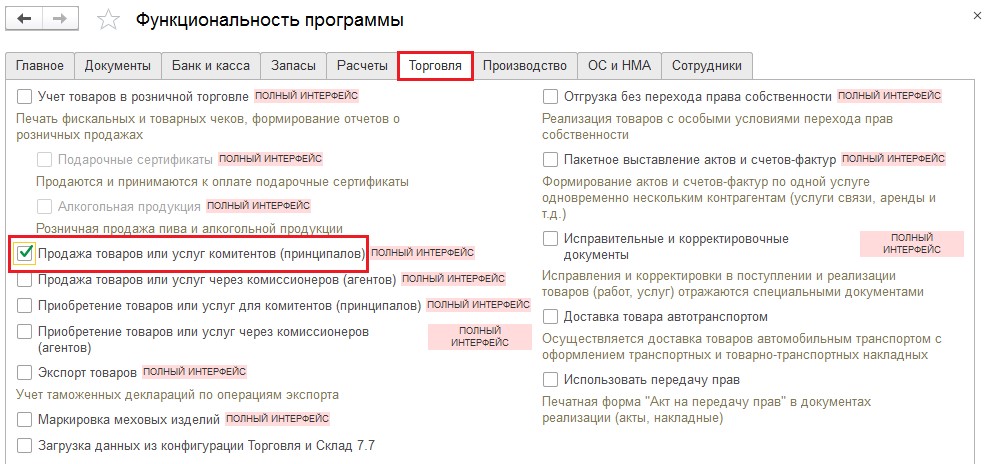

Сначала проверяются настройки программы 1С. Для этого нужно последовательно перейти в разделы «Администрирование» и «Функциональность». В дополнительном разделе «Функциональность» выполняется переход на вкладку «Торговля» и проверяется наличие чекбокса напротив надписи «Продажа товаров и услуг комитентов».

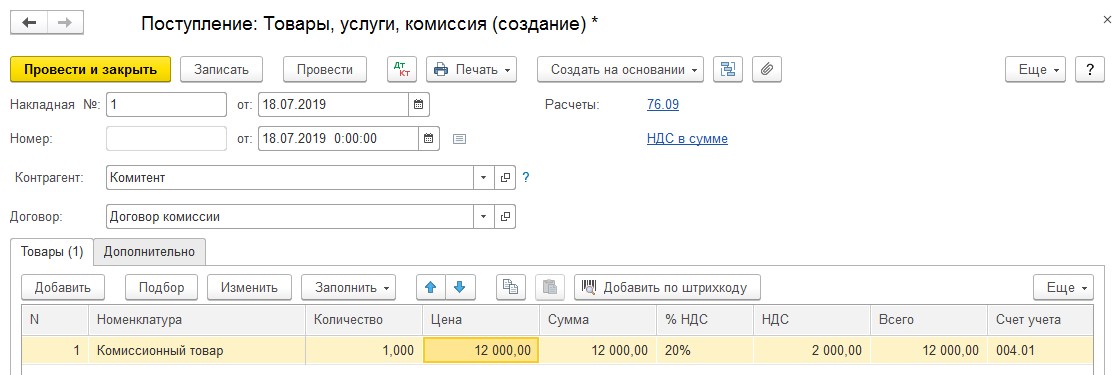

Следующий шаг: отражение в программе информации о том, что комиссионные товары поступили на основании накладной формы ТОРГ-12. Вводить этот документ следует в подразделе «Поступление». Он расположен в разделе «Покупки». После активации клавиши «Поступление» потребуется выбрать в выпадающем списке меню название операции «Товары, услуги и комиссия». После всех этих действий можно переходить к заполнению документа.

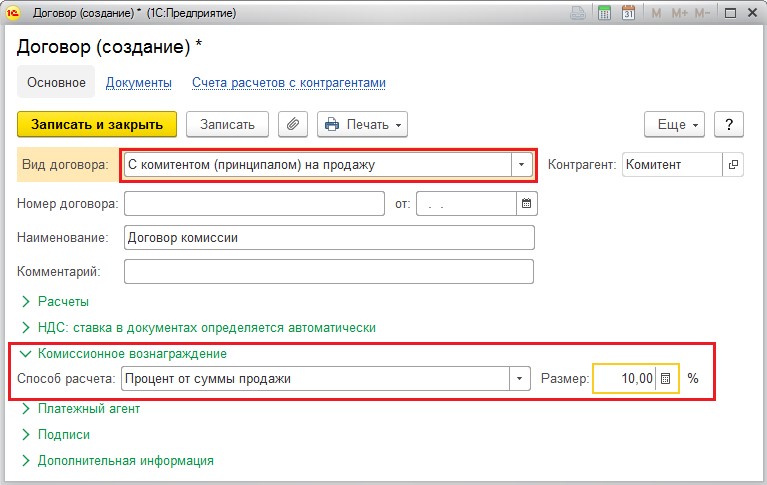

Ключевые реквизиты, влияющие на правильность отражения операции, - вид формируемой номенклатуры и договор. В договоре обязательно указывается вид «С комитентом на продажу». Во вкладке «Комиссионное вознаграждение» выбирается способ расчета. В примере ниже рассматривается процесс заполнения договора с вознаграждением процентами от суммы продаж.

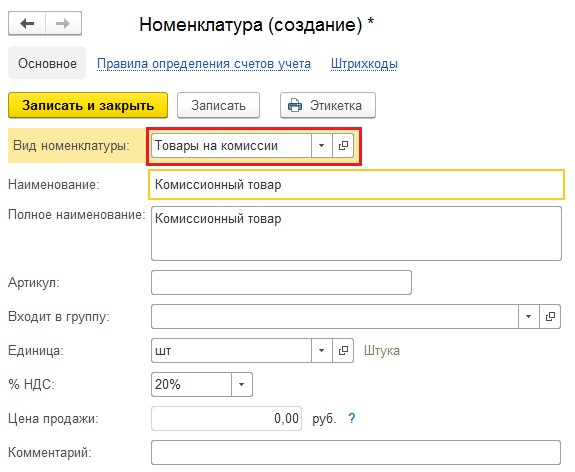

Во время формирования позиций номенклатуры рекомендуется контролировать их вид и выбирать «Товары на комиссии».

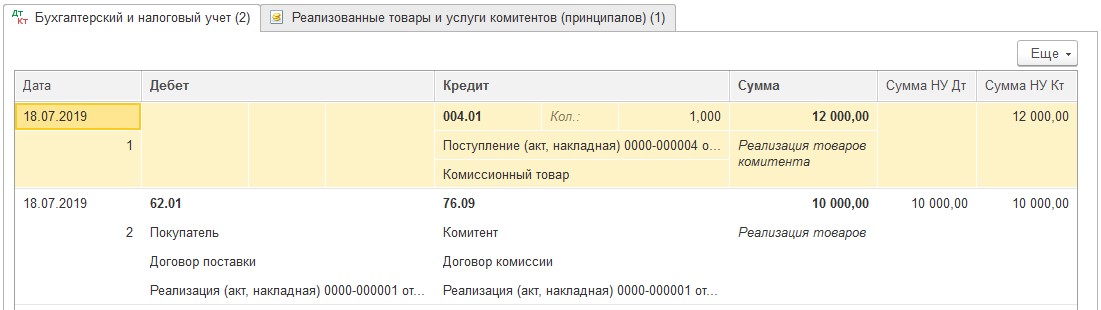

Последующее заполнение товаров не отличается от типичной покупки. Счет-фактура не нуждается в регистрации, а проведенный документ создает движения исключительно по дебету счета 004.01.

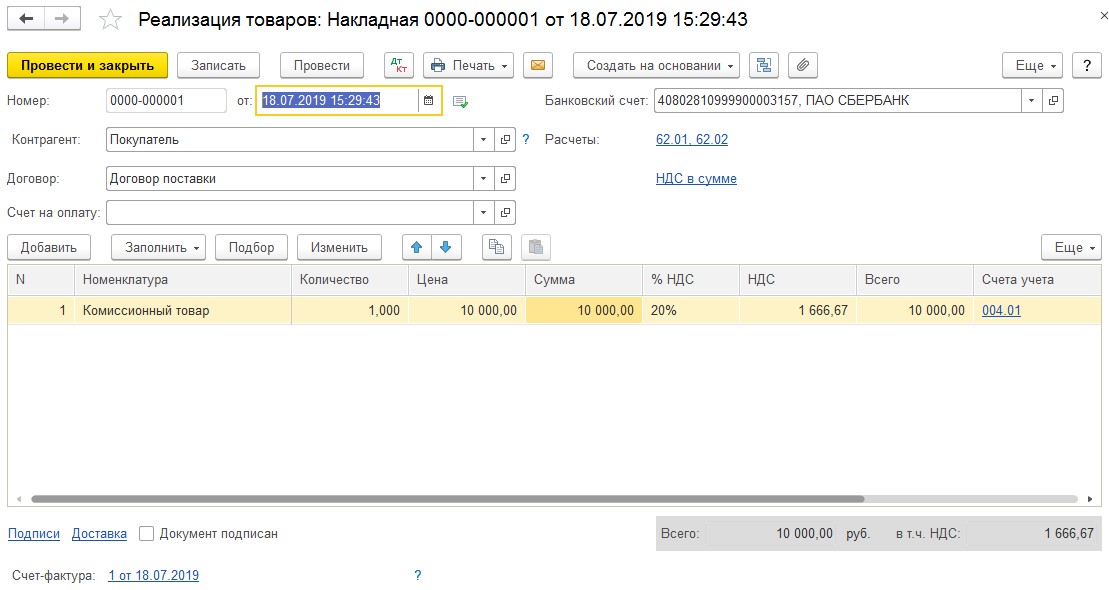

Далее стоит перейти к реализации комиссионных товаров в разделах «Продажи» - «Реализация» - заполнить документ необходимой информацией.

Нужно обязательно обращать внимание на проводки. Так как выручка от реализации продукции не имеет прямого отношения к доходу комиссионера, проводки по Кт 90.01.1 и списания себестоимости на Дт 90.02.1. отсутствуют.

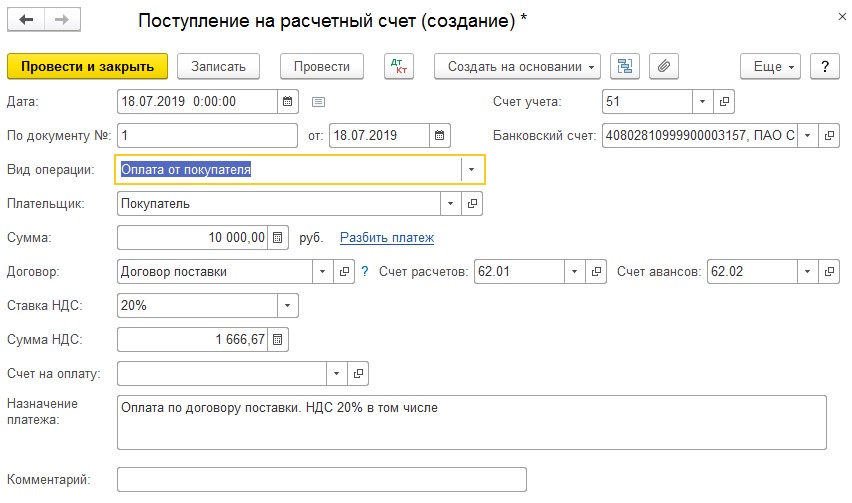

Следующий шаг – отражение информации о полученных средствах от покупателя. Данные должны быть отражены в в подразделе «Поступление». Перейти в раздел можно по вкладкам «Банк и касса» - «Банковские выписки». Проведенный документ формирует проводки Дт 51 Кт 62.01.

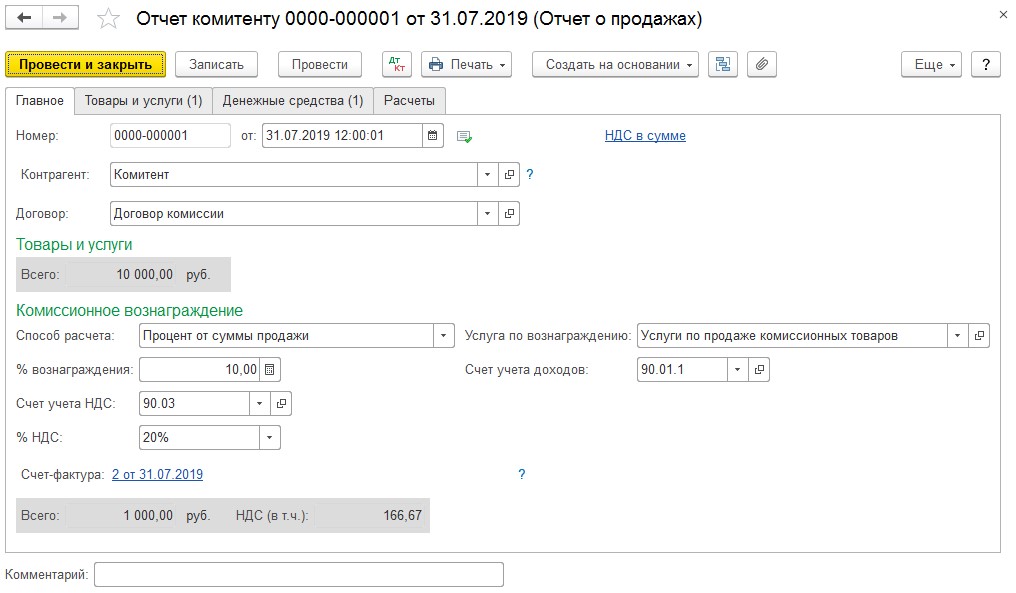

По завершению отчетного периода, указанного в договоре, комиссионер должен подготовить для комитента отчет. Есть два способа ввода его в программе:

- В разделах «Покупки» - «Отчет комитенту».

- С использованием механизма «Ввода на основании» из поступления комиссионной продукции.

Документ включает в себя четыре вкладки:

- «Главное» (здесь отражается услуга по реализации);

- «Товары и услуги» (здесь отражаются все реализованные товары с помощью клавиш «Заполнить» - «Реализованным по договору»);

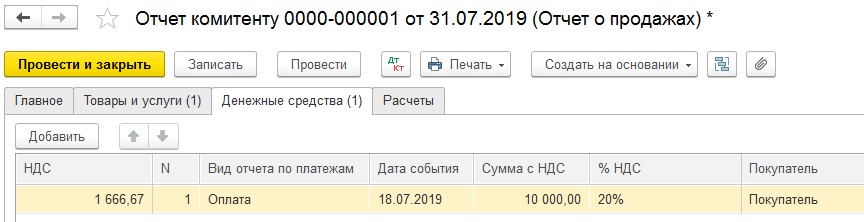

- «Денежные средства» (здесь вручную вносятся данные о денежных средствах от покупателя);

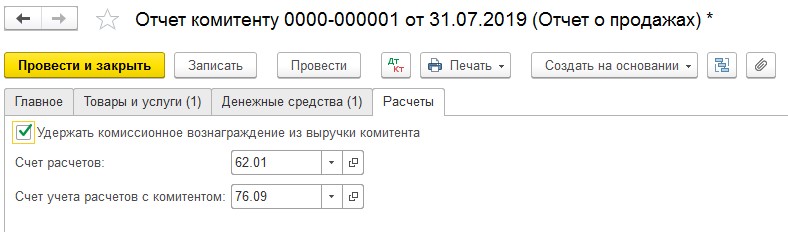

- «Расчеты» (здесь должны быть указаны счета бухучета по взаимным расчетам с комитентом и покупателем).

Проведенный документ формирует движения по счетам:

- Дт 76.09 Кт 62.01. (на сумму вознаграждения по комиссионному соглашению);

- Дт 62.01 Кт 90.01.1 (выручка по оказанию услуг комитенту);

- Дт 90.03 Кт 68.02 (на НДС).

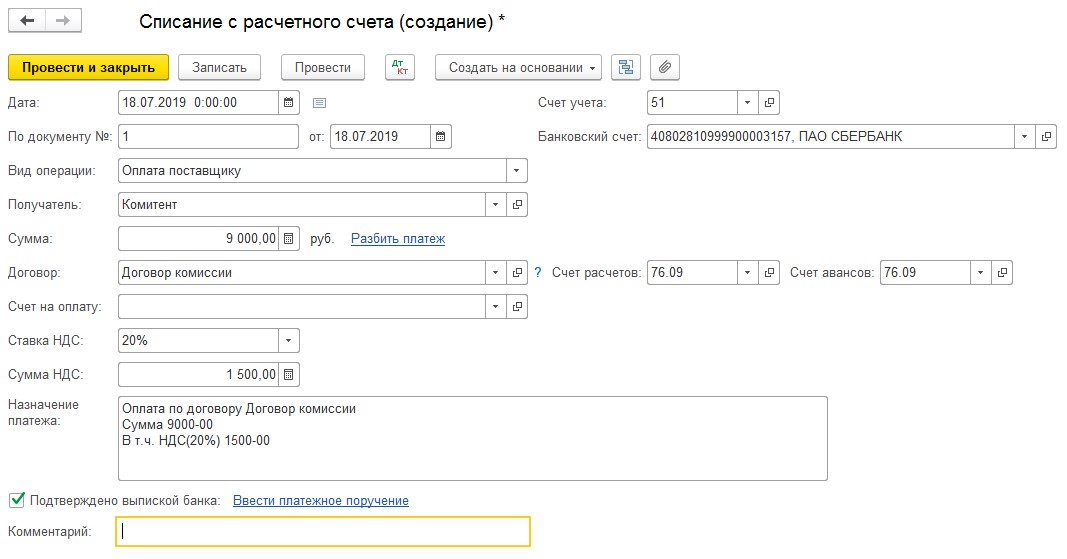

Завершающий этап – перевод денежных средств комитенту после удержания из них комиссионного вознаграждения. Данная операция запускается с помощью команды «Ввод на основании» в отчете комитента или в разделе «Списание». Переходить в него следует по пути: «Банк и касса» - «Банковские выписки».

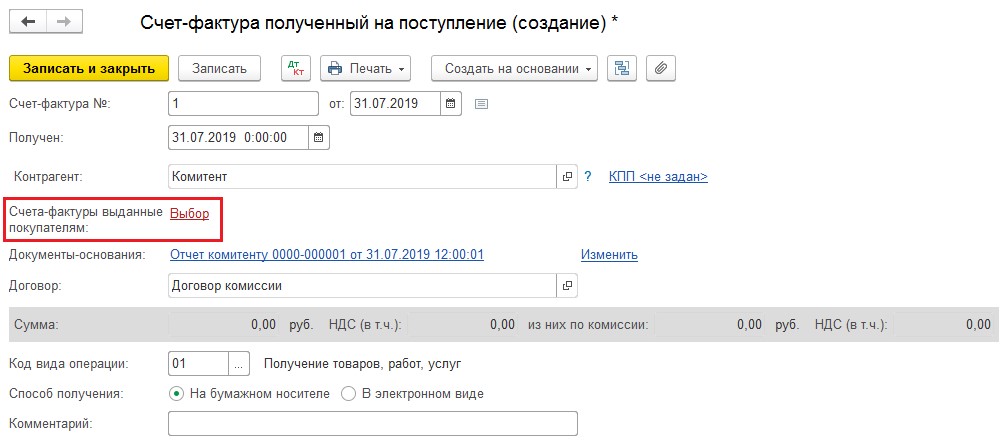

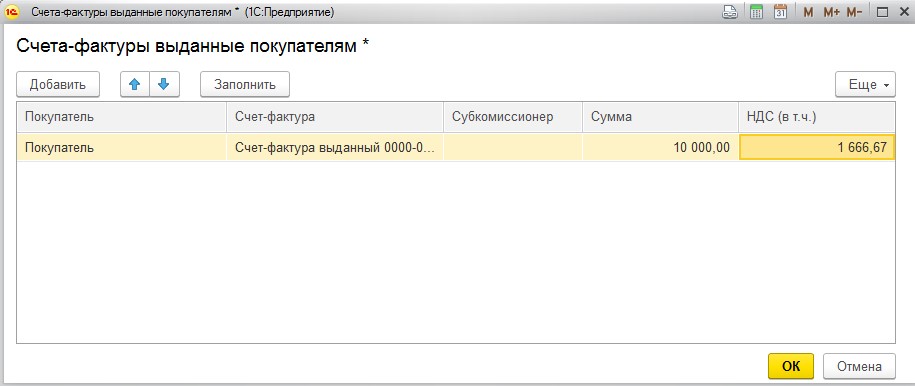

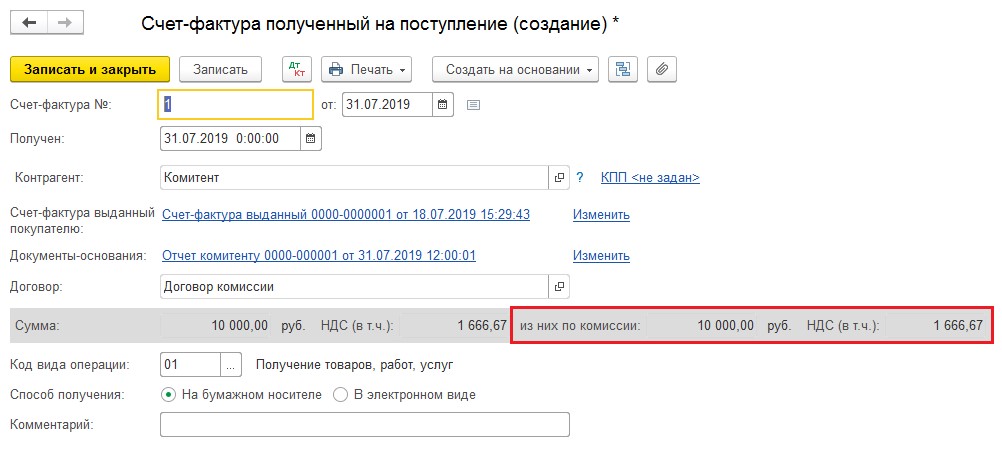

Документ формирует проводку Дт 76.09 Кт 51 на разницу между заработком комиссионера и суммой реализации. Далее потребуется регистрация счета-фактуры комитента. Лучше вводить ее, основываясь на документе «Отчет комитенту» - Счет-фактура на поступление». Нужно заполнить номер счета и дату, а затем активировать клавишу «Выбор».

В отдельном окне «Счета-фактуры, выданные покупателям», нужно добавить счет, сформированный при реализации товаров. Операция выполняется клавишей «Заполнить».

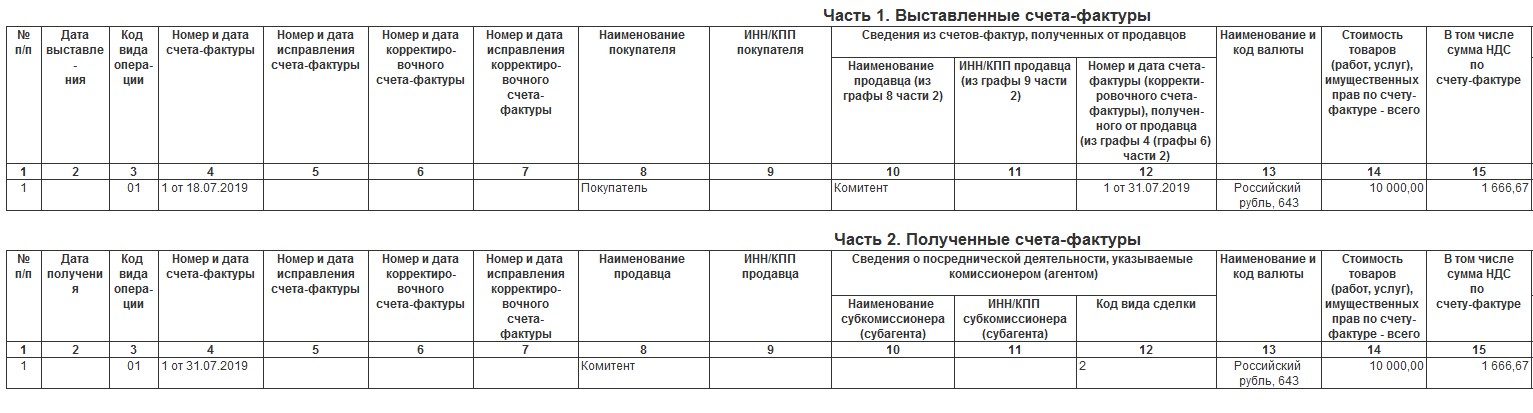

Согласно законодательству, комиссионеры обязуются учитывать полученные и выставленные счета-фактуры в специальном журнале (п. 3.1. ст. 169 НК). Речь здесь идет об операциях, выполняемых в интересах другого лица на основании комиссионного договора.

Как только счет-фактура будет проведен, потребуется проверка отражения операции в журнале. Для проверки нужно перейти в раздел «Отчеты», затем в «Журнал счетов-фактур» и создать документ за конкретный отчетный период. Если все операции выполнены правильно, в разделе «Выставленных счетов» отобразится документ на реализацию комиссионной продукции. В свою очередь, в разделе «Полученных счетов» отобразится документ, выписанный комитентом.

В книге продаж появляется счет-фактура, зарегистрированный в отчете комитенту на размер комиссионного вознаграждения. В книге покупок информация об этих операциях не появится.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")