Всё чаще и чаще для нужд предприятий арендуются нежилые помещения у физических лиц. Однако все расходы на аренду должны отражаться в учётной документации организации, а это вызывает немало вопросов. Зачастую непонятно, что такое постоянная и переменная часть арендной платы, как отражать компенсацию коммунальных услуг, которая является переменной частью арендной платы. В настоящей статье будут рассмотрены все тонкости возмещения подобных затрат арендодателю, а также правила их отражения на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Так как в договор аренды включены основная и переменная части платы, то со стороны арендатора требуется особое внимание в части учётной политики.

Основная часть платы за аренду особых вопросов, как правило, не вызывает, ведь это - постоянная величина, а именно - стоимость аренды недвижимого имущества. На такие затраты начисляется НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который должен быть перечислен в бюджет строго на следующий день после выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Касательно переменной части платы за аренду, то в договоре должны быть подробно перечислена все ее составляющие. Переменную часть образует потреблённый арендатором объём коммунальных услуг. Такая сумма меняется из месяца в месяц и напрямую зависит от начислений ресурсоснабжающих организаций.

Арендодатель всегда в первую очередь подробно расписывает в договоре, из чего складывании переменная часть арендной платы, ведь потребление арендатором коммунальных услуг в больших объёмах сильно сказывается на увеличении затрат арендодателя. Это, в свою очередь, делает сдачу недвижимости в аренду убыточным.

Коммунальные услуги - это осуществление обслуживающими организациями деятельности по предоставлению коммунальных ресурсов потребителям, направленной на благоприятное и безопасное использование недвижимого имущества.

К таким услугам причисляются электроснабжение, водоснабжение, отопление, газоснабжение, водоотведение.

Чаще всего соглашение с коммунальщиками заключают арендодатели, поэтому они и выступают плательщиками коммунальных услуг. Не всегда ресурсоснабжающие компании идут навстречу арендаторам в просьбах прямого заключения договора. Надёжнее всего вступать в договорные отношения с владельцами помещений, нежели с арендаторами. В настоящей статье плательщиком коммунальных услуг будет являться арендодатель.

Арендатору следует учитывать, что не облагаются НДФЛ лишь те коммунальные услуги, чья стоимость прямо зависит от их фактического потребления арендатором. В обратном случае, то есть когда на стоимости услуг не сказывается их фактически потреблённый объём арендатором, то с таких расходов НДФЛ может уплачиваться (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Объём потребленных арендатором коммунальных услуг отслеживается по индивидуальным приборам учёта. С компенсации арендодателю затрат на услуги ЖКХ по индивидуальным счётчикам НДФЛ не уплачивается. При возмещении арендодателю затрат на общедомовые нужды по показаниям общих счетчиков, выплаты с таких сумм облагаются НДФЛ, так как они являются доходом.

Если переменная часть арендной платы уплачивается как налог на прибыль, то отражаются такие расходы датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). В этой связи арендодателю разрешается законом представлять квитанции, подтверждающие затраты на коммунальные услуги, за несколько месяцев сразу.

При этом на арендаторе лежит обязанность по возмещению исключительно понесенных арендодателем расходов, а не тех, которые он понесёт в будущем. Таким образом, подлежат уплате арендодателем за счёт собственных средств лишь счета по услугам ЖКХ, выставленные на его имя коммунальными организациями. Лишь после фактической оплаты арендатору предоставляется пакет документов на компенсацию, который включает квитанции и счета на оплату от поставщиков коммунальных услуг, а также платёжные документы, свидетельствующие о фактически понесённых арендодателем расходах.

Арендатор ничего не возмещает, если арендодатель не оплатил счета от ресурсоснабжающих организаций.

Проведение оплаты счетов по услугам ЖКХ арендодателем возможно с привлечением платежных агентов (например, через платежные терминалы или другие варианты оплаты). В таком случае надлежит оплатить банковскую комиссию. Возмещение арендодателю расходов на арендную плату и комиссию банка для целей налога на прибыль учитывается арендатором, только если данное положение закреплено в договоре аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

В том случае, когда в договоре не оговорено включение в переменную часть арендной платы и банковской комиссии, то арендатору запрещается учитывать компенсацию таких затрат.

Ниже будет рассмотрено, как данные операции отражаются в программе 1С: Бухгалтерия ред. 3.0. Все расчёты с арендодателем ведутся на счёте 76.05 «Расчёты с прочими поставщиками и подрядчиками».

По документу «Услуги (акт)» производится начисление коммунальных платежей.

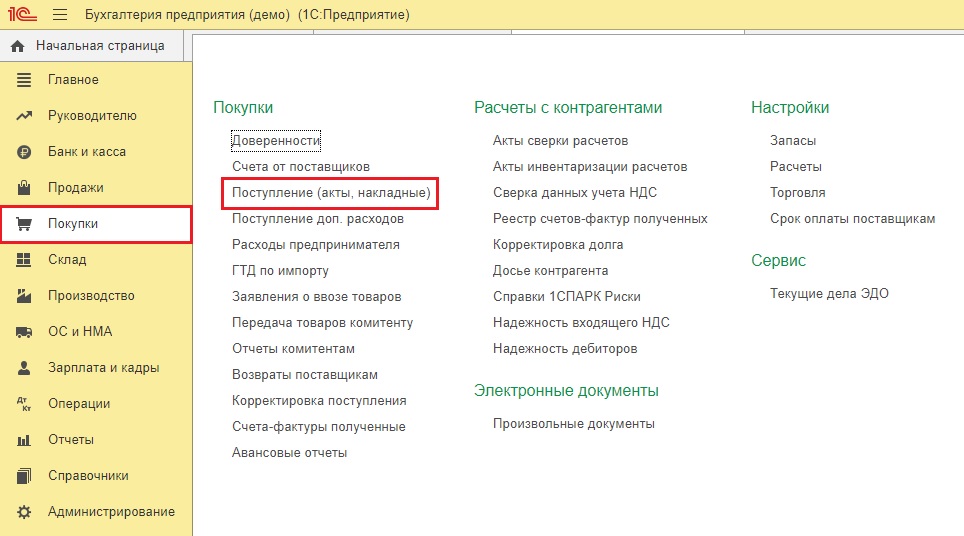

Для этого пользователю нужно зайти в раздел «Покупки», потом перейти по ссылке – «Поступления (акты, накладные)».

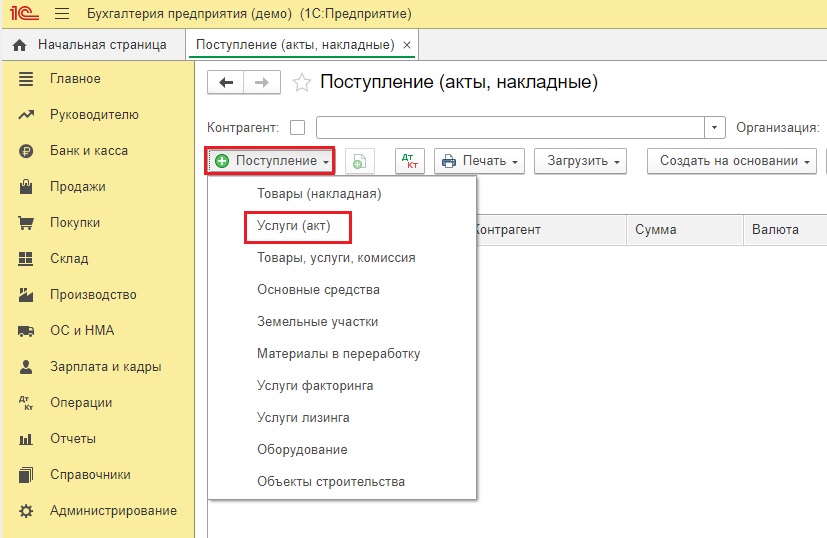

Нажимная на кнопку «Поступление», пользователь создаёт новый документ с видом «Услуги (акт)».

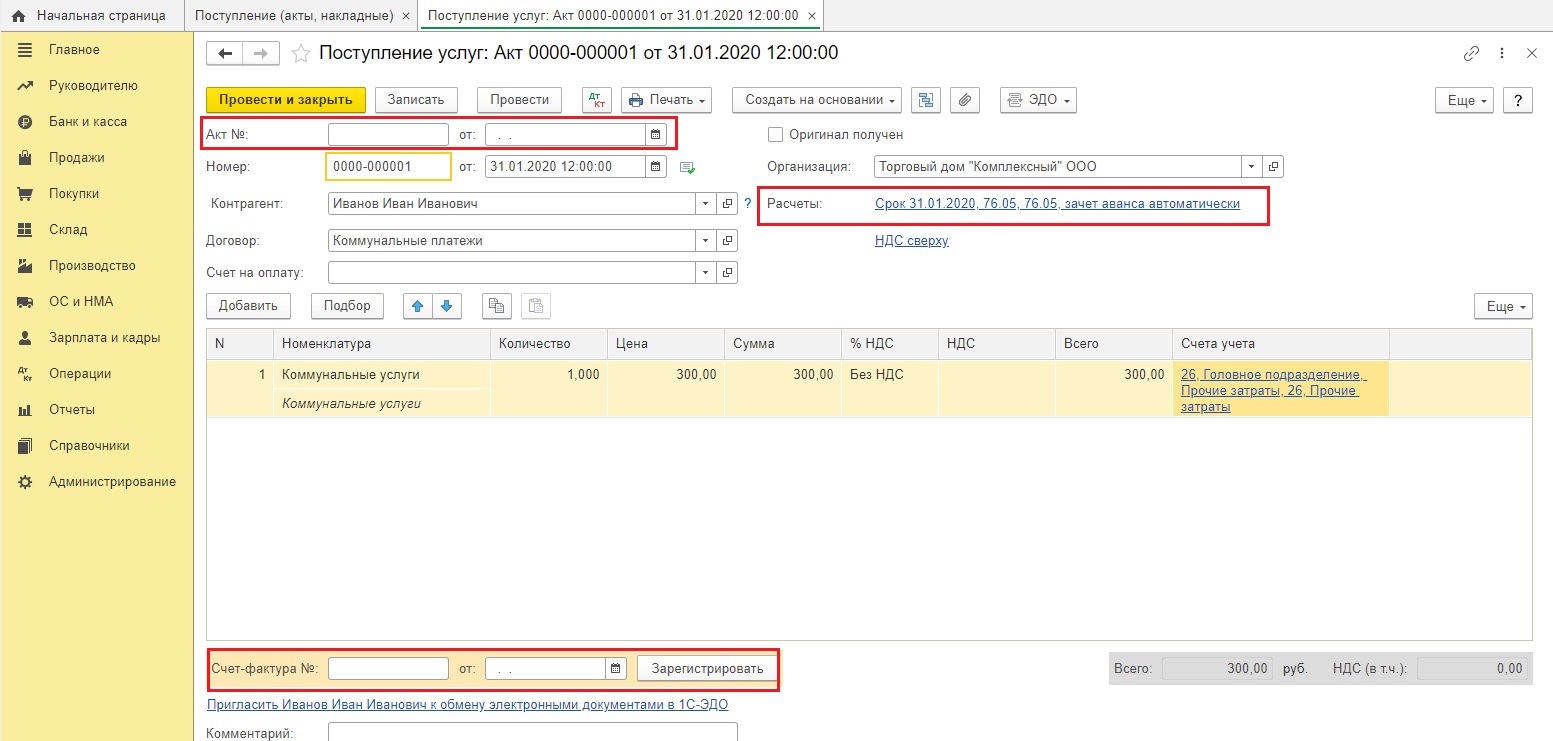

Стоит отметить, что в рассматриваемой ситуации в документе «Поступление услуг» не нужно заполнять номер и дату акта и счет-фактуры. Нужно ввести правильный счет учёта 76.05, указать контрагента, договор, а также оказываемую услугу.

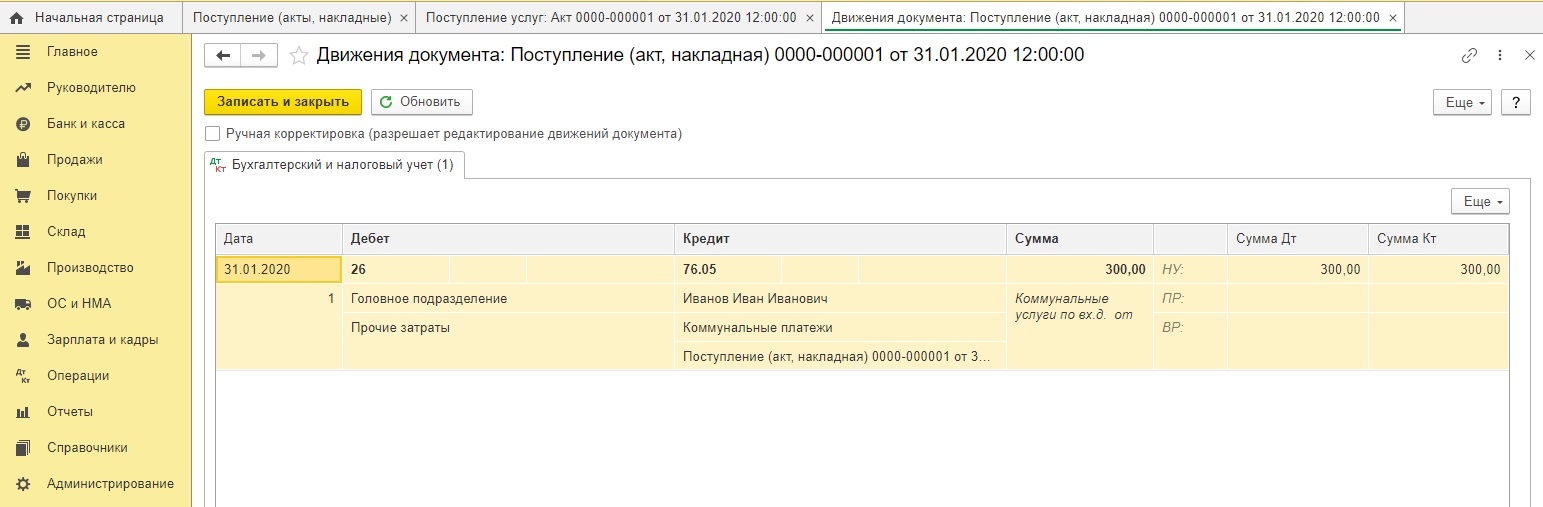

Документом создаётся проводка Дт 26 Кт 76.05: в этом случае по договору аренды недвижимого имущества коммунальные платежи начислены.

Для создания функции по отслеживанию компенсационных сумм на коммунальные услуги по интересующему договору аренды, потребуется создать новый договор с названием «Коммунальные услуги» (как в рассматриваемом примере), или «Коммунальные услуги по договору аренды №», если у пользователя - несколько договоров аренды недвижимого имущества.

Кроме того, с помощью подобной детализации будет легко разграничить суммы по основной и переменной части арендной платы. Такая опция позволит существенно увеличить наглядность проведённых операций и, в свою очередь, снизить риск ошибок.

Перечислять возмещение за услуги ЖКХ арендатор может как из кассы компании документом «Выдача наличных», так и с расчётного счёта документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 алгоритм по выдаче наличных денежных средств из кассы включает прохождение следующих этапов.

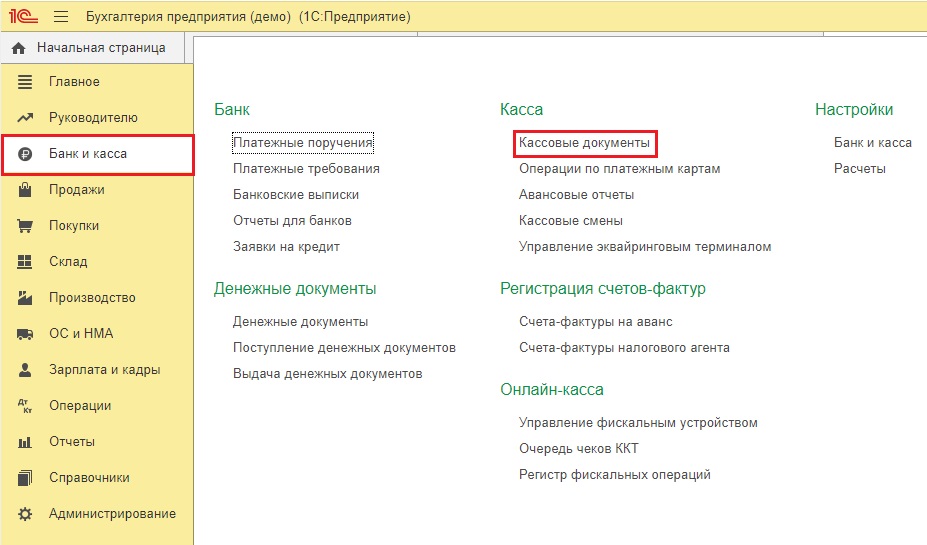

Пользователь заходит в раздел «Банк и касса», затем переходит по гиперссылке «Кассовые документы».

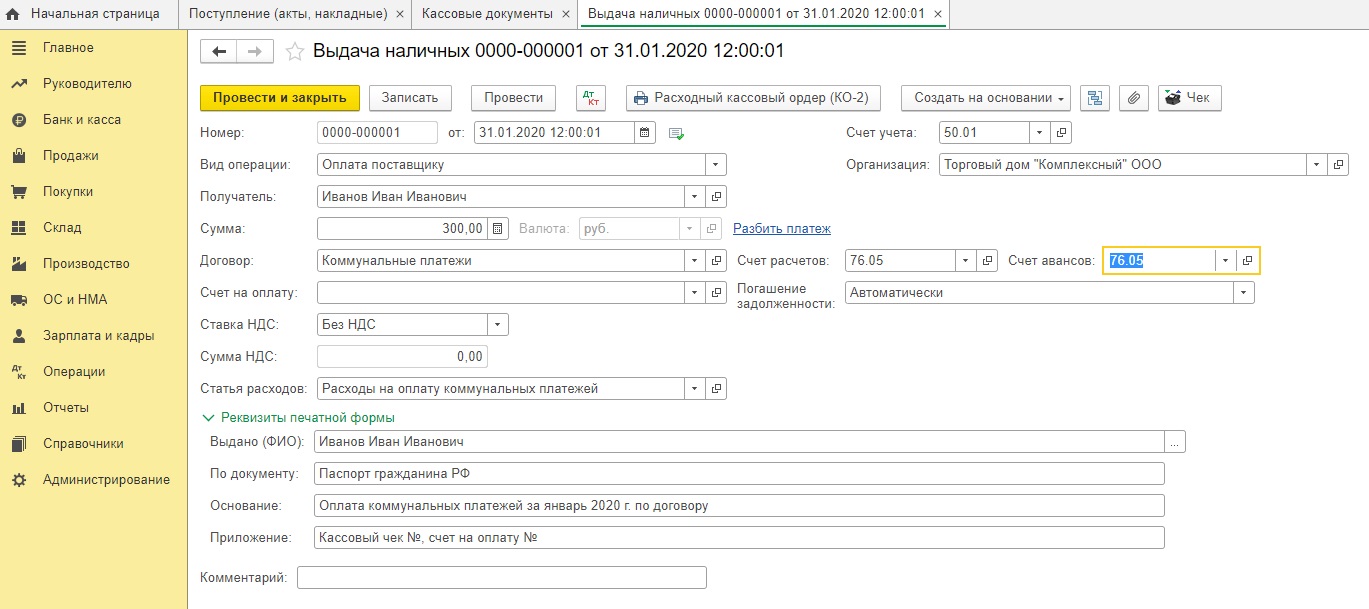

Пользователь формирует документ «Выдача наличных» с таким видом операции, как «Оплата поставщику». Указывается контрагент, сумму, договор, правильные счета расчетов, заполняются в обязательном порядке реквизиты печатной формы.

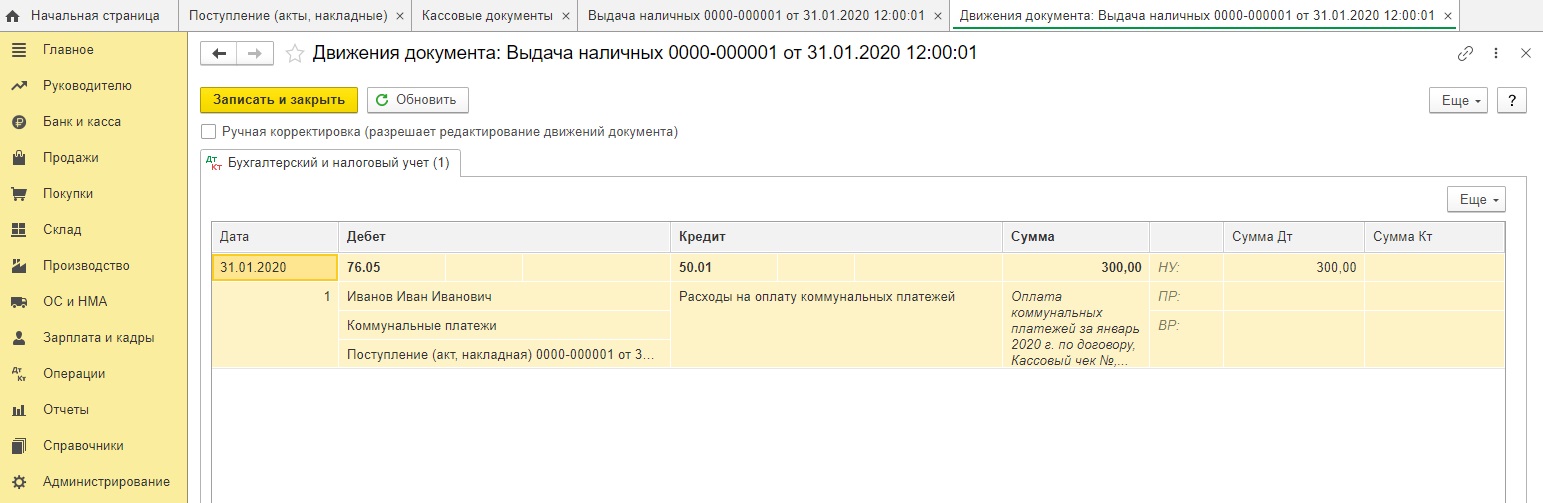

Как только документ проведён, будет сформирована проводка Дт 76.05 Кт 50.01. В этом случае оплата компенсации коммунальных услуг арендодателю произведена из кассы арендатора.

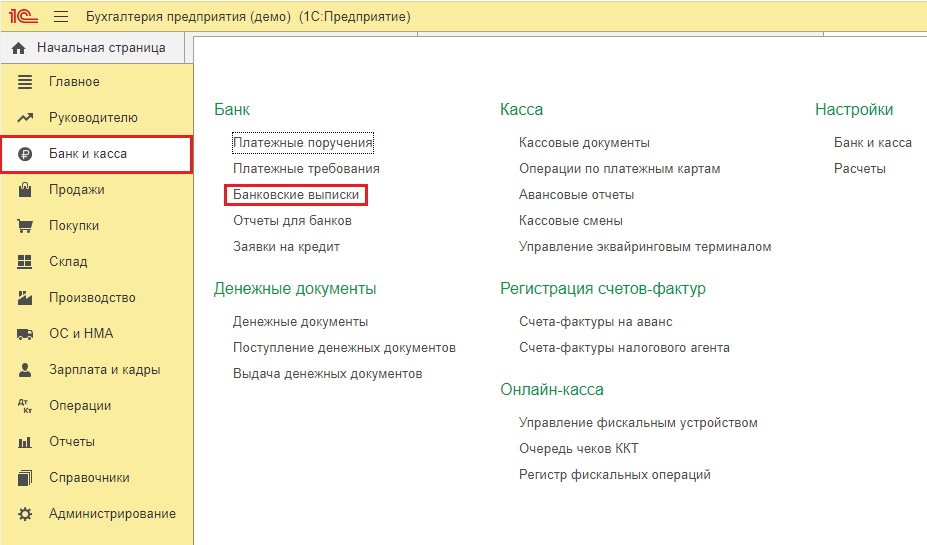

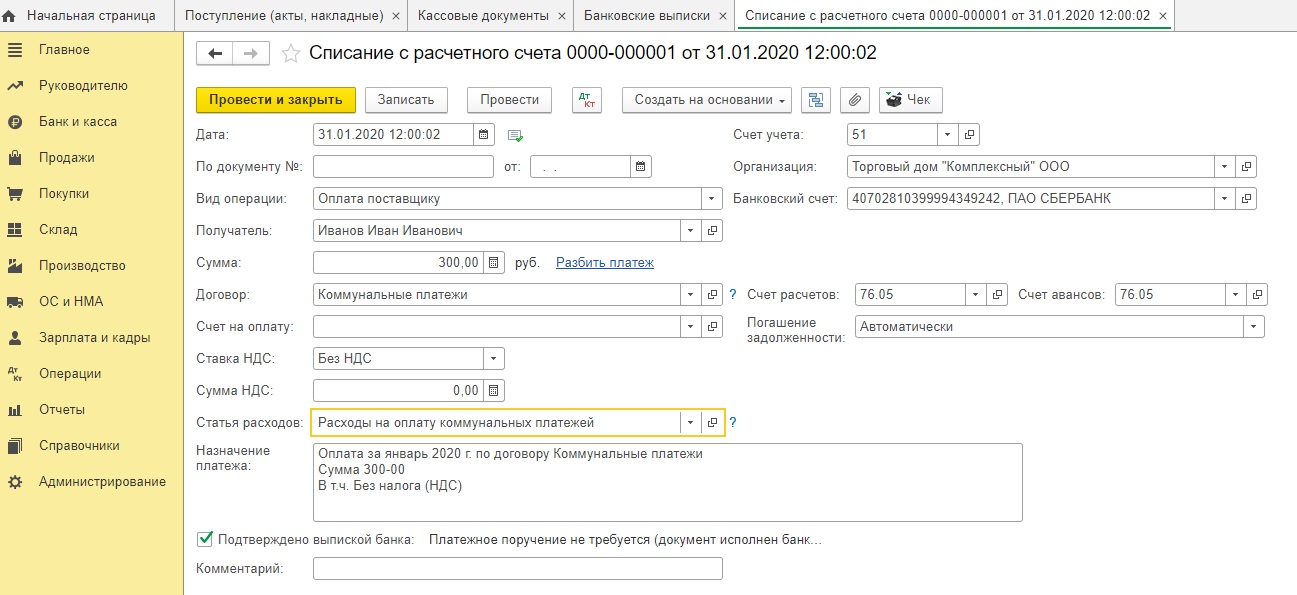

Когда возмещение затрат арендодателю проводится с расчётного счета арендатора, то данную операцию правильно будет отразить в следующем порядке. Пользователь заходит в раздел меню «Банк и касса», после чего нажимает на гиперссылку «Банковские выписки».

Формируется документ «Списание с расчетного счета» с таким видом операции как «Оплата поставщику». Пользователь заполняет все требуемые вкладки в документе, в том числе правильные счета учета.

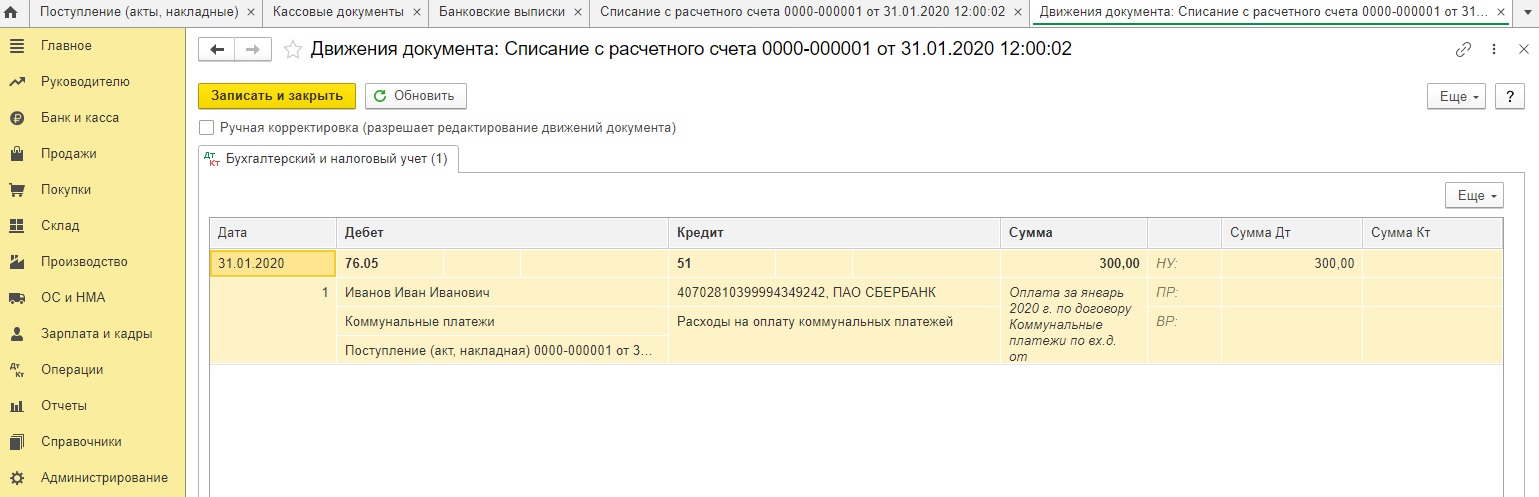

Как только документ «Списания с расчетного счета» проведён, в программе будут сформированы проводки Дт 76.05 Кт 51. С этого момента оплата возмещения коммунальных услуг арендодателю с расчетного счета арендатора проведена.

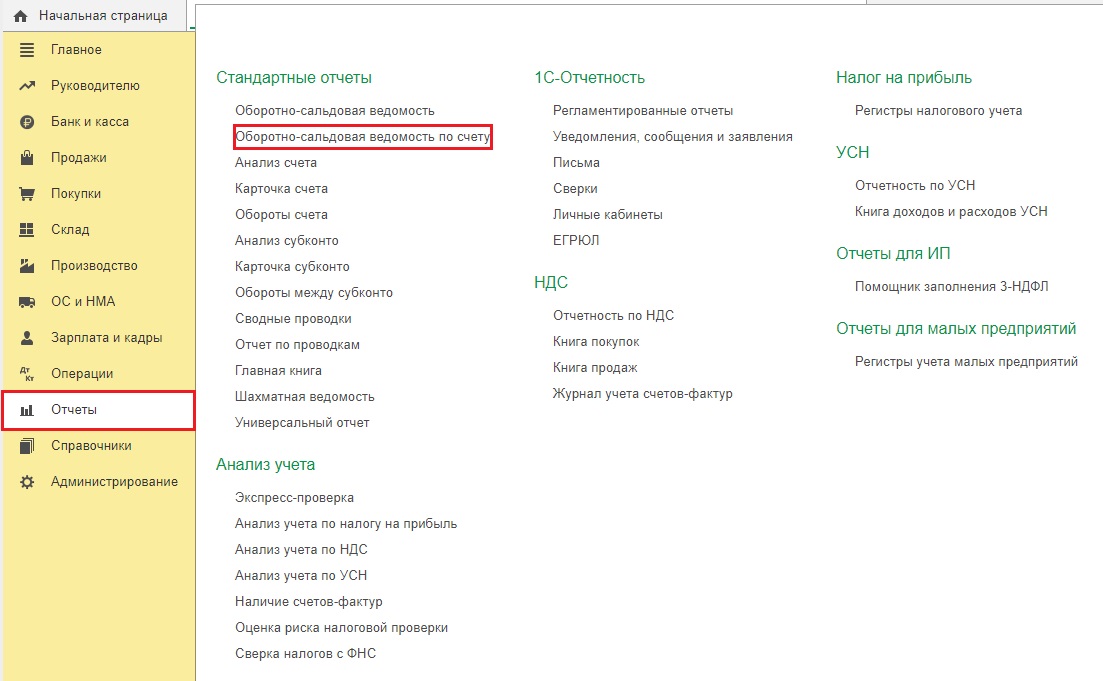

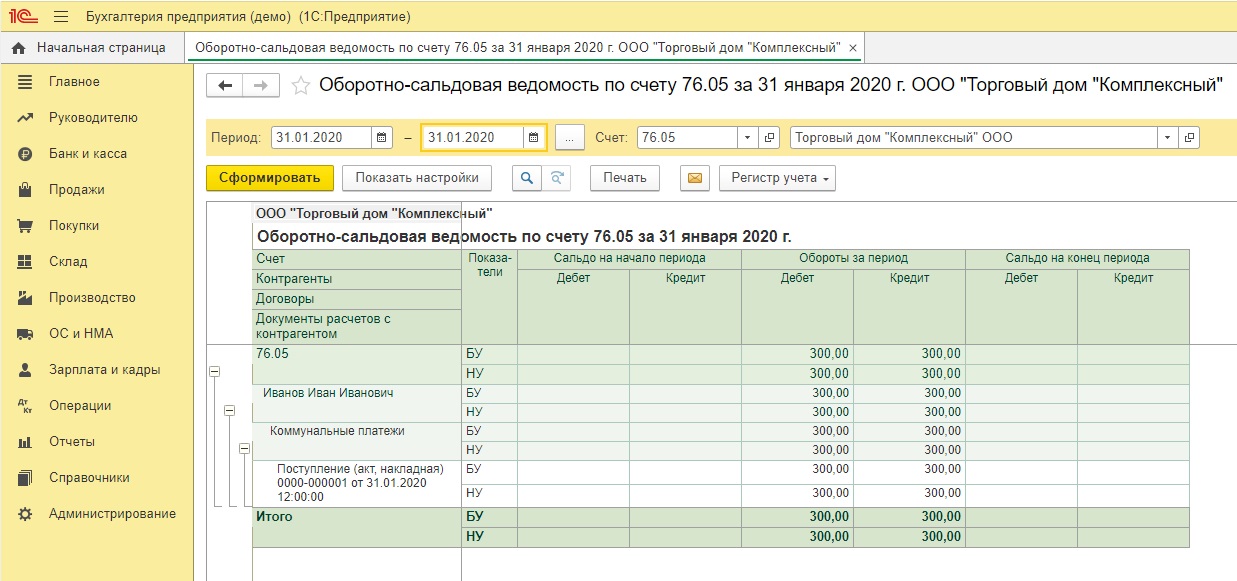

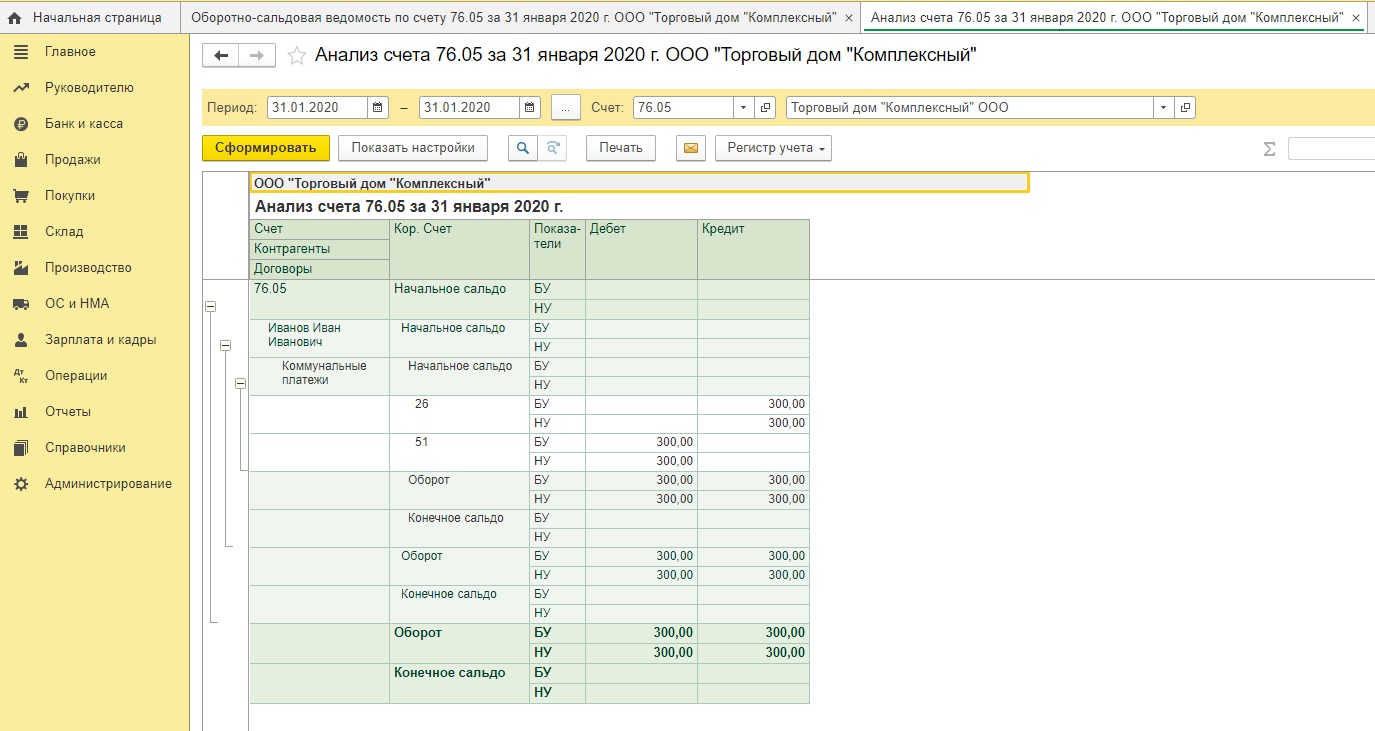

Далее необходимо проверить правильность отражения проведённых операций на счетах учета с использованием Обротно-сальдовой ведомости по счету 76.05. С этой целью пользователю требуется зайти в пункт меню «Отчёты», после чего - в раздел «Оборотно-сальдовая ведомость по счёту».

Кроме того, чтобы проверить корректность проведённых операций, пользователю пригодится отчёт «Анализ счета». С такой проверкой, помимо прочего, возможно отследить корректность выбранных счетов. Такой документ легко найти в разделе «Отчеты».

для переоценки валюты на 31 декабря 2024 года?")