Прочитав нашу статью, вы узнаете, как настроить налоговый учет при применении упрощенной системы налогообложения в 1С:Бухгалтерия, и как в этой программе осуществляется ведение налогового учета.

Максимум внимания мы уделим разделу «Налоги и отчеты», так как именно в нем расположены все ключевые настройки ведения учета при работе на «упрощенке» и других формах налогообложения.

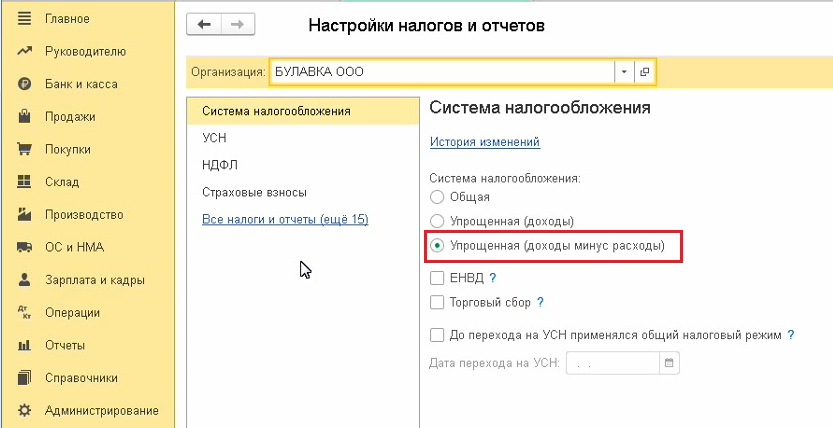

Для начала, укажем нашу систему начисления налогов – УСН.

Для примера выберем компанию с тем объектом обложения, по которому у пользователей 1С:Бухгалтерия как правило вопросы возникают чаще всего - «Доходы минус расходы». Отметим, что максимальные сложности связаны с учетом расходов, однако мы рассмотрим и особенности учета доходов.

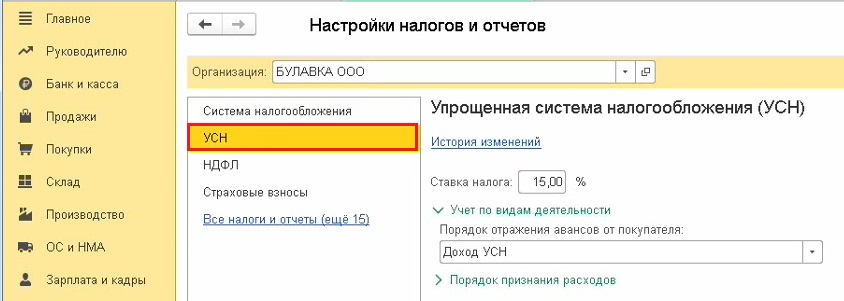

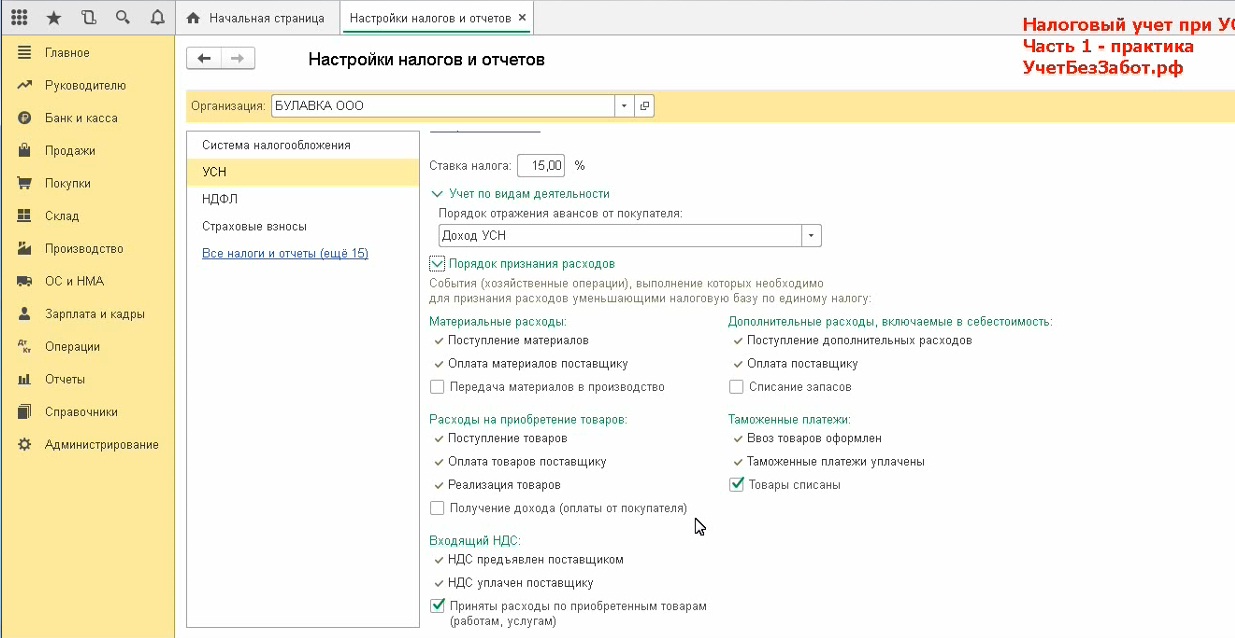

Открываем меню «Упрощенной Системы Налогообложения УСН».

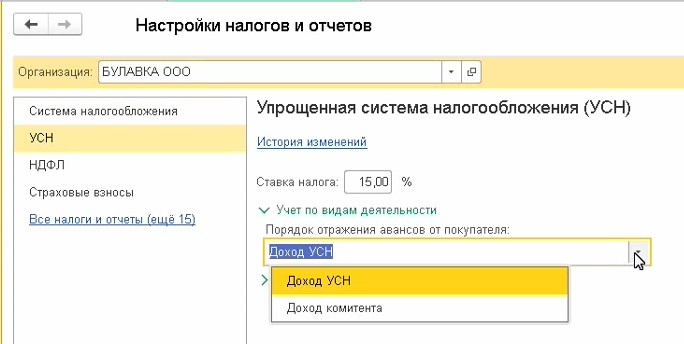

Во вкладке значится 15% налоговой ставки и строка «Порядок отражения авансов от покупателя». На выбор нам предлагается несколько параметров – Доход Комитента и Доход УСН.

Разбираемся. Если ваше предприятие ведет агентскую деятельность и порой, предположим, на ее расчетный банковский счет приходят деньги, являющиеся доходом комитента, то речь идет о постоплате и в 1С:Бухгалтерии уже станут иметься документы по реализации. Т.е. в программе будет отражено, продавали ли вы услуги/работы/товары или, предположим, товары комитента.

Если покупатель оплачивает товары/услуги/работу авансовыми платежами, разобраться, являются ли его деньги доходом вашего предприятия, который нужно включать в базу налогообложения, будет уже сложнее.

Исходя из этого: метод, который будет использоваться в документах «Поступления на расчетный счет», нужно заранее указать в разделе «Настройках налогов и отчетов». Если на расчетный счет компании не приходят деньги комитентов, можно оставить Доход УСН, и никаких изменений не вносить. Однако если такие средства приходят на счет, нужно оценить, какие поступления случаются чаще – облагаемого налогом дохода или дохода комитента, и указать соответствующий вариант. В дальнейшем для каждого документа «Поступление на расчетный счет» настройку можно будет корректировать.

Разберем пример на практике.

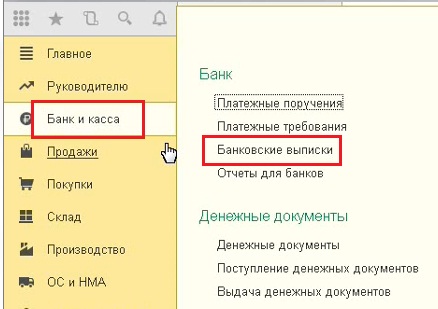

Открываем подраздел «Банк и касса», кликаем на строку «Банковские выписки».

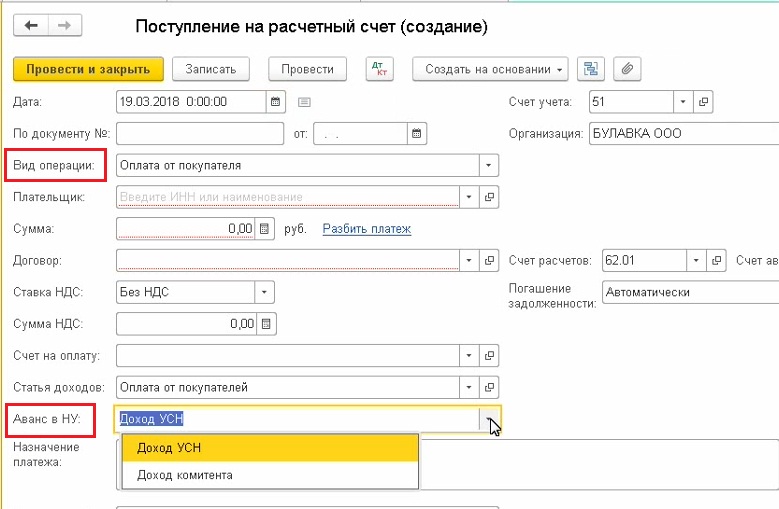

Формируем документы «Поступление на расчетный счет». Реквизит «Аванс в налоговом учете» и два варианта, о которых мы только что говорили, появятся после того, как вы определите тип операции «Оплата от покупателя».

В настройке, с которой мы сейчас разбираемся, определяем тот параметр, который должен по умолчанию значиться в документах. Напоминаем, что выбирать следует наиболее частный доход. В противном случае изменять настройки вручную придется чаще.

«Порядок признания расходов» - ключевая настройка.

Разные типы расходов связаны с различными условиями признания их в налоговом учете при работе на упрощенной системе налогообложения.

Предположим, выполнения условий «Оплата поставщику» и «Поступление материалов» хватит для материалов. Т.е. указанные условия обязательны по российскому закону. Убрать соответствующие флажки в программе с этих условий нельзя. Но мы можем поставить еще один флажок. Если мы сделаем это, то затраты на материалы станут действовать в налоговом учете при осуществлении трех условий – передача в производство, оплата и поступление.

Если эти правила для вас актуальны, ставьте соответствующий флажок. Если – нет, убедитесь в том, что заданные значения настроек налогов компании отвечают условиям учетной политики фирмы.

Переходим к расходам на покупку товаров, которых три: товары должны прийти, быть оплачены и проданы. Что касается еще одного пункта – «Получения платы от покупателя», то он зависит от пользователя. Вам решать, ставить напротив этого условия флажок или нет. Однако первые три пункта являются неизменными.

Переходим к вопросу о правильной работе со счетами налогового учета.

В нашем примере для товаров и материалов актуальны различные параметры признания расходов в налоговом учете. Товары, в отличие от материалов, мало просто купить и оплатить. Их необходимо продать. Материалы можно приобрести, оплатить их и после, уменьшая базу налогообложения, внести в книгу.

Есть одна распространенная ошибка, которую пользователи совершают чаще всего. Предположим, что предприятие не занимается торговлей, и только выполняет определенные работы. Однако при этом она приобретает для выполнения мероприятий какие-либо торгово-материальные ценности. Допустим, стройматериалы. По умолчанию в утилите, при отсутствии индивидуальных настроек, множество пунктов номенклатуры окажется на 41-ом счете. Итак, они оказались на этом счете, после чего были списаны с него. Отсюда проблема в налоговом учете: расходы в книге не оказываются. По какой причине?

Все просто, достаточно понять, как «думает» утилита. Мы приобрели ТМЦ и внесли их на 41 счет. В связи с этим 1С:Бухгалтерия предполагает, что мы купили товар и ожидает включений в расходы после того, как этот товар окажется продан. Однако так как эти ТМЦ мы продавать не намерены, и будем использовать для решения рабочих задач, то и продажи в утилите не будет. Итог: цена наших товарно-материальных ценностей не включена в расходы.

Тут необходимо правильно и точно осуществлять учет, и такие затраты относить не на 41 счет, а на 10 счет. После чего списывать их на рабочие нужды предприятия, и после получения и оплаты покупки ТРЦ, расходы станут признаваться программой. Работайте со счетами грамотно. К этому вопросу мы еще возвратимся.

Новая тема – дополнительные расходы: здесь также существуют свои нюансы (под дополнительными затратами чаще всего подразумеваются транспортные расходы на доставку).

Специальные настройки имеются для таможенных платежей. Однако о них мы говорить не станем. Но имейте в виду, что они есть.

Существуют настройки для входящего НДС – Уплаченного поставщику и Предъявленного поставщиком. Убрать с этих строчек флажки мы не сможем. В программе будет установлен флажок «Приняты расходы по приобретенным товарам (работам, услугам)». Снимать его мы не станем, т.к., чаще всего, НДС определяется совместно с ценой тех услуг, работ и товаров, к которым относится. И тут речь о том, что для того, чтобы включить налог на добавленную стоимость в затраты, нужно включить в расходы также относимые к этому НДС услуги, работы и товары. Ничего сложного нет.

Перейдите в программе в раздел «Настройки налогов и отчетов», и посмотрите, каким образом признаются расходы. Этот момент имеет большое значение. Задумайтесь, действительно ли вам нужны все флажки во всех строчках, в которых они сейчас есть.

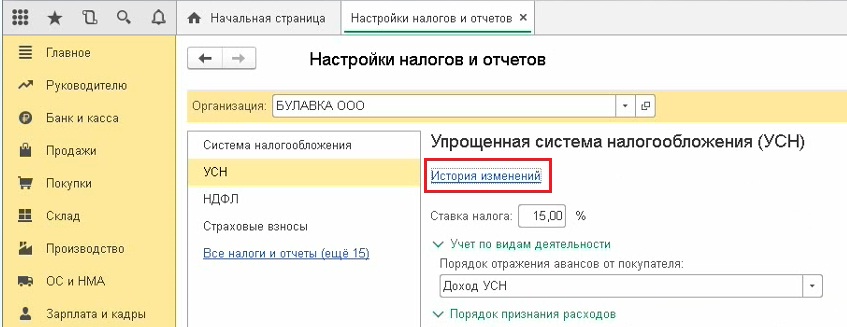

После, при желании изменить настройки, можете проставить флажки, и утилита задаст вам вопрос – с какого дня должно начать действовать определенное сейчас изменение? Также вы можете нажать на строку «История изменений».

Тут будут отражены все настройки, которые в программе существовали в последние годы. Тут же можно задать новые настройки на будущее. Для детального изучения данных нажмите на любую строчку, разверните форму.

Проверьте в базе компании все настройки налогового учета, разберитесь с тем, как они действуют.

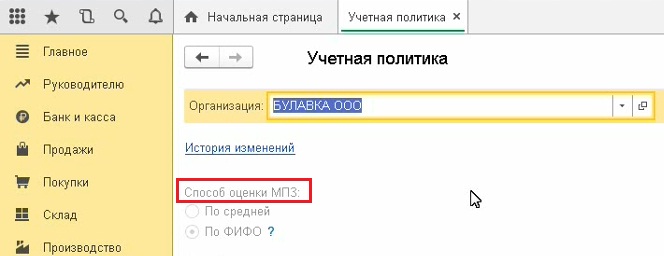

Переходим к настройкам «Учетной политики». В реальности, эти настройки в рамках рассматриваемой нами сейчас темы не столь важны. Они касаются ведения не налогового учета, а бухучета. При использовании упрощенной системы налогообложения требования налогового учета и бухучета значительно разнятся. Однако обращаем ваше внимание на настройку «Способ оценки МПЗ».

Способ оценки МПЗ может быть - «По ФИФО» и «По средней». Пользователям программы предоставляется возможность выбора только одного варианта. Если быть более точным, то в программе вариант для УСН уже определен, и внести изменения невозможно. Однако если мы укажем, что наша компания работает не на УСН, а на другой налоговой системе, выбор появится. По какой причине для УСН метод оценки может быть лишь «По ФИФО»?

Объясняем: тут мы не имеем возможности «кидать все в общий котел», и после этого доставать из «котла» нужное, например, для продажи. Т.е. проводить учет по средней цене мы не можем, т.к. обязаны контролировать стоимость материала или товара в каждой партии, и следить за его оплатой.

Предположим, что для реализации продукции необходимо выполнить следующие условия: определенный товар нужно оприходовать, оплатить и продать. Т.е. не просто какую-то продукцию, а вполне конкретные товары должны быть проведены по данной цепи. Согласно этому мы применяем способ ФИФО, порционный учет – и списываем товары, начиная с ранних. Рекомендуем вам зафиксировать данное правило в Учетной политике компании на бумаге. Если вы работаете на упрощенной системе налогообложения, то ваш метод анализа МПЗ окажется именно таковым.

Мы рассмотрели настройки. Переходим к тому, как в утилите 1С:Бухгалтерия вообще осуществляется ведение налогового учета в случае с организациями, работающими на «упрощенке». Скорее всего, вы знаете, что в софте, помимо оборотно-сальдовых ведомостей, традиционного плана счетов и других классических инструментов, имеется подсистема регистров, применяемая, помимо прочего, для осуществления учета налогов. В случае с УСН все также как и для любых иных систем налогообложения.

Использовать стандартную СОВ можно для проведения бухучета. Но для организации и ведения книги доходов и расходов, формирования деклараций по «упрощенке» требуются отдельные налоговые регистры. Дальше, когда мы станем разбираться с примером, мы расскажем, каким путем все документы проводятся по налоговым регистрам, как в них отражается начисление зарплаты, приход материалов и т.д. Вам станет понятна суть формирования книги расходов и доходов. Но сейчас нам нужно, чтобы вы еще раз вспомнили о разнице между системами бухучета и налогового учета, и о том, что они проводятся параллельно. Подсистемы способны влиять друг на друга определенным образом.

Рассмотрим пример со счетами учета. Счета касаются бухучета, однако основываясь на том, какой счет определил пользователь программы, утилита предположит тип номенклатуры для налогового учета. Но еще раз отметим, что ведение налогового учета и бухучета не пересекается, и осуществляется параллельно.

Почему мы заостряем на этом ваше внимание? Потом, что это нужно учитывать в той ситуации, когда вам необходимо, допустим, вручную изменить движение документации или создать ручные проводки. Сведения будут корректироваться в оборотно-сальдовой ведомости. Однако они не окажутся в книге доходов и расходов, т.к. вы проводите изменение бухучета, и в налоговом учете сведения проводок бухгалтерии не применяются. Мы еще поговорим о том, как осуществляется формирование книги и о нескольких правилах корректного ведения учетов.

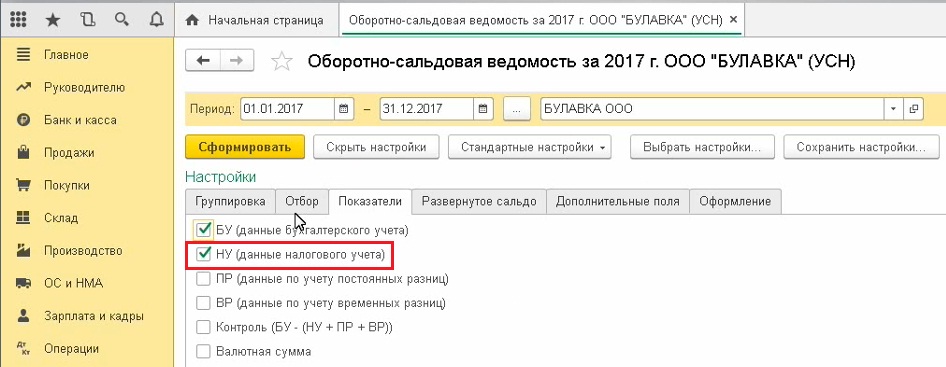

Возвращаемся к настройкам оборотно-сальдовой ведомости. Если вы откроете раздел с «Показателями», то заметите флажок на строке «Данные налогового учета».

Этот флажок зачастую обманывает сотрудников бухгалтерий предприятий, действующих по «упрощенке».

Если вы прежде осуществляли учет предприятий на общей налоговой системе, то, возможно, знаете о том, что в ОСВ рекомендуется непременно включать отображение информации налогового учета. Так как налоговый учет по налогу на прибыль тоже осуществляется на системе счетов, однако суммы сформировываются параллельно с показателями по бухучету. Т.е. на определенных счетах проводятся сразу две подсистемы учета: налоговый учет и бухучет. И чтобы получать в ОСВ информацию налогового учета, следует выполнить данную настройку.

В программе не отражено, что информация налогового учета актуальна лишь для предприятий на общей налоговой системе. Поэтому бухгалтера фирм, действующих на «упрощенке» часто сталкиваются с такой ситуацией: они стараются активировать в ОСВ показ информации налогового учета. Однако программа демонстрируем лишь пустые строчки, и бухгалтера уверены, что софт настроен неверно, в утилите появились проблемы, и в конечном итоге книгу расходов и доходов 1С:Бухгалтерия корректно оформить не может.

Запомните, что в ОСВ указывается информация налогового учета по налогу на прибыль. И в случае с упрощенной системой налогообложения ставить данный флажок просто бессмысленно. На «упрощенке» осуществлять налоговый учет нужно не на ОСВ, а на абсолютно иных регистрах.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")