Приказом Минфина РФ №236н были внесены поправки в ПБУ 18/02, которое и прежде не отличалось простотой. Чтобы лучше понять, как теперь всё работает, следует прежде всего разобраться с целями нововведений, а затем выяснить, что в связи с ними поменялось в свежих релизах 1С: Бухгалтерии.

Если инвестору нужна информация о том, в каком финансовом состоянии находится предприятие, проводится анализ финансовой отчётности. Но здесь возникает проблема: она не отражает последствия новой стратегии по налоговому учёту. Например, при анализе расходов нет информации о том, как амортизационная премия применяется к основным средствам. Налог на прибыль за год будет определяться не только решениями, принятыми в его ходе, но и теми, что были сделаны в предыдущие годы. Как результат, размер рассчитанного налога недостаточно информативен и даже может ввести в заблуждение. Со свежими правками такого не произойдёт, поскольку можно видеть также отложенные налоговые активы. Если в будущем предприятие имеет шансы платить меньшие налоги, это будет отражено.

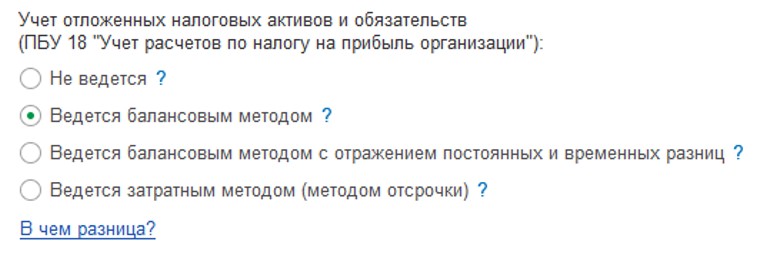

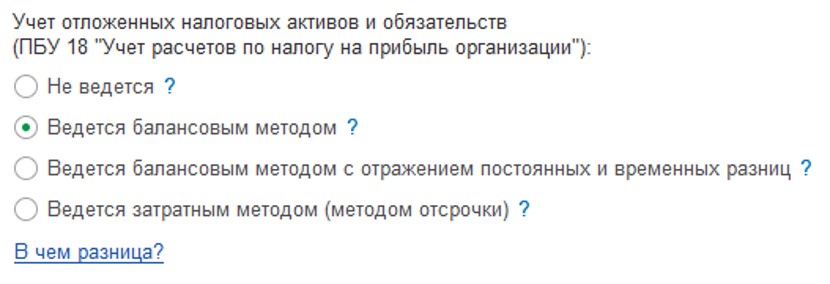

При этом изменения не отражаются на правилах ведения налогового учёта, то есть, рассчитывается налог на прибыль так же, как и прежде. Иначе теперь отражается текущий налог и разница между бухгалтерским и налоговым учётом. Теперь налоговые активы и обязательства могут быть учтены в 1С: Бухгалтерия несколькими способами. Посмотреть их можно, перейдя из раздела «Главное» в подраздел «Учётная политика». Далее они и будут разобраны.

Учёт по ПБУ 18/02 не ведется

Ряд организаций не должны и не имеют права применять ПБУ18/02: среди них субъекты малого предпринимательства; некоммерческие организации; предприятия, участвующие в проекте «Сколково». Остальные организации, выплачивающие налог на прибыль, могут выбрать тот метод расчёта, который для них более удобен. Варианты таковы: затратный, балансовый, балансовый с отражением разниц.

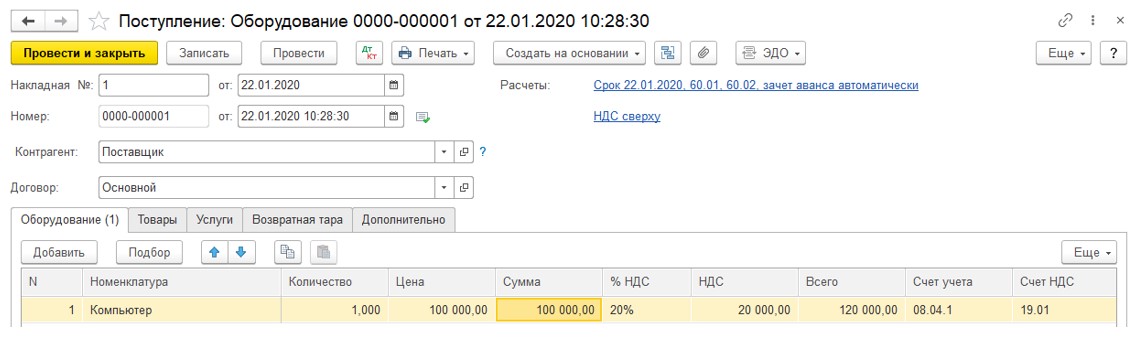

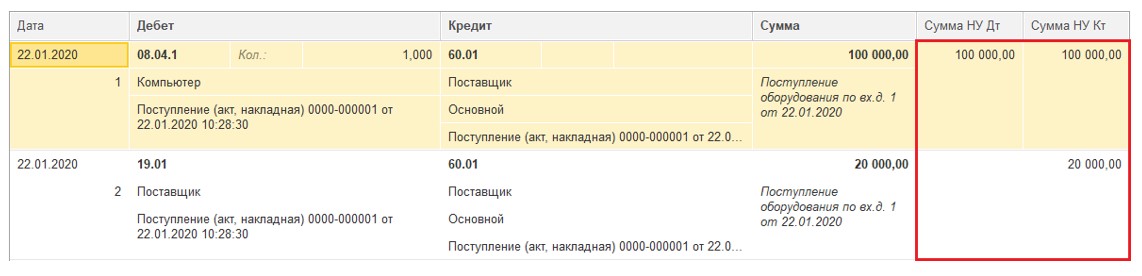

К примеру, предприятие покупает компьютер за 120 000 рублей, и в этому сумму входит 20% НДС, а при вводе в эксплуатацию применяется амортизационная премия в 30%. За месяц предприятием были оказаны услуги на общую сумму в 100 000 рублей.

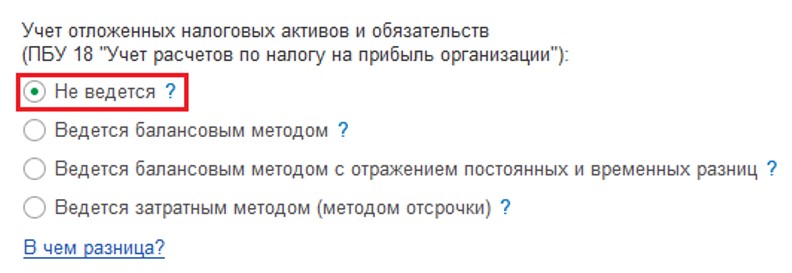

Поскольку компания считается микропредприятием, ПБУ 18/02 использоваться не будет, выбран пункт «Не ведётся»:

Нужно отразить приобретение: отправьтесь в раздел «ОС и НМА», оттуда в подраздел «Поступление оборудования» и создайте новый документ. После ввода необходимых данных будут сформированы две проводки:

Отметим, что в полях учёта налоговых сумм не разделены временные и постоянные разницы:

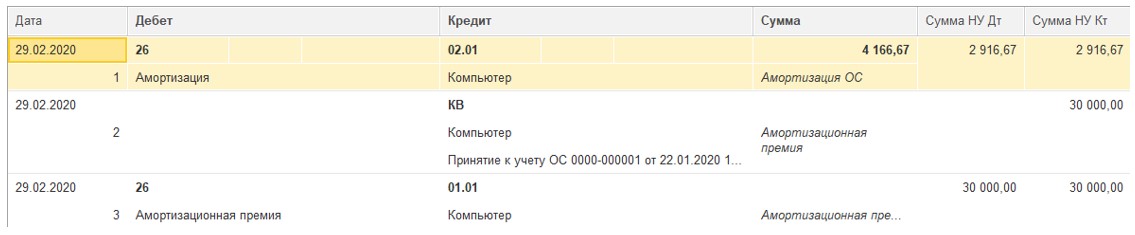

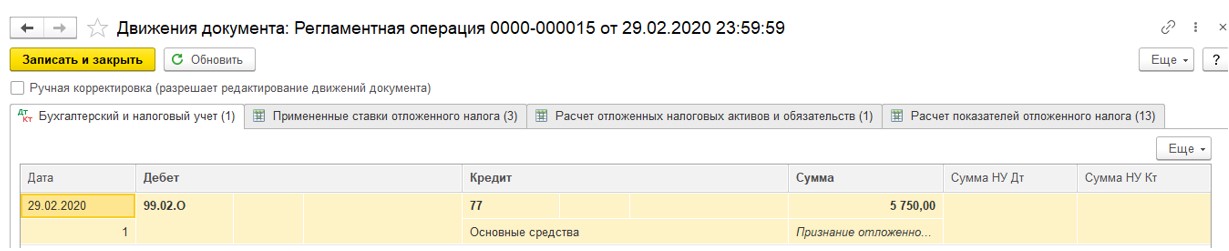

Теперь следует открыть документ «Принятие к учёту ОС», находящийся в том же разделе «ОС и НМА». Укажите сведения, на вкладке амортизационной премии её размер и счёт для отражения затрат. Пока что данные налогового и бухгалтерского учёта не отличаются: разница возникнет только когда будет закрываться следующий месяц и проводиться начисление амортизации.

Затем нужно отправиться в раздел «Операции» и выбрать там «Закрытие месяца». Проведите требуемые процедуры, после чего откройте проводки по операции «Амортизация и износ основных средств». Здесь можно увидеть, что суммы по данным разных учётов различаются. В первом случае 100 000 рублей распределяются на 24 месяца, во втором амортизационная стоимость вычтена.

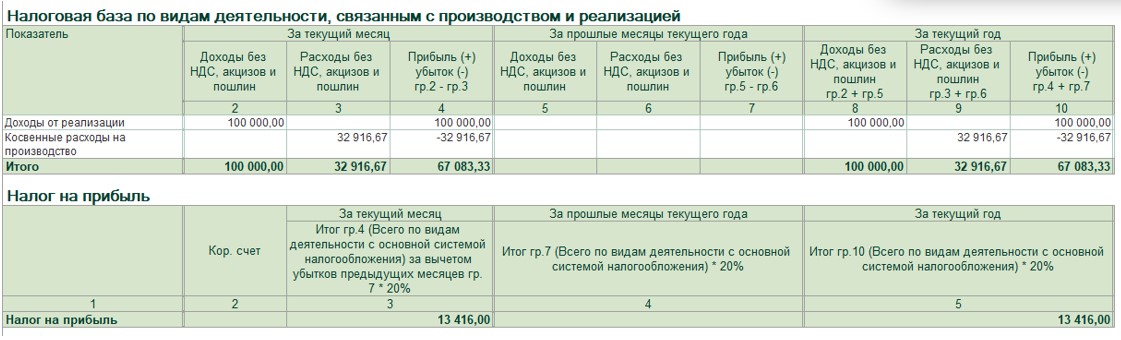

Налог на прибыль считается в соответствии с данными налогового учёта.

Из дохода компании нужно вычесть её расходы, таким образом получив налогооблагаемую базу. Налог на прибыль составит 20% от неё. На скриншоте ниже дан пример такого расчёта, проведённого программой.

Чтобы посмотреть расчёт в программе, в обработке «Закрытие месяца» нажмите на пункт «Расчёт налога на прибыль», появится список, из которого нужно выбрать вариант с таким же названием.

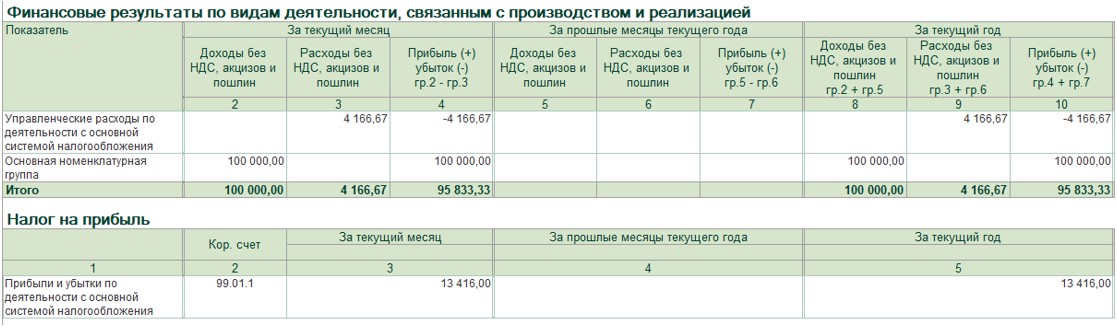

При желании можно здесь же в настройках переключиться на данные бухгалтерского учёта и сравнить их с данными учёта налогового.

В готовой форме бухгалтерского учёта в этом примере прибыль составит 95 833,33 рублей, поскольку вычесть из дохода нужно будет только амортизацию, а она составляет 4 166,67.

Учет по ПБУ 18/02 ведётся балансовым методом

Следует рассмотреть аналогичные действия при другой настройке политики учёта. Перейдите к разделу «Главное», выберите «Учётную политику» и выберите второй пункт, так же как на скриншоте:

Далее делайте всё как и прежде, создавайте такие же документы для сравнения методов учёта. Сформированные при помощи первичных документов учёта проводки будут в точности такими же, как и в предыдущем случае. Изменение станет очевидно, когда будет закрыт месяц и проведён расчёт налога на прибыль. В «Закрытии месяца» можно будет обнаружить пункт, которого раньше не было:

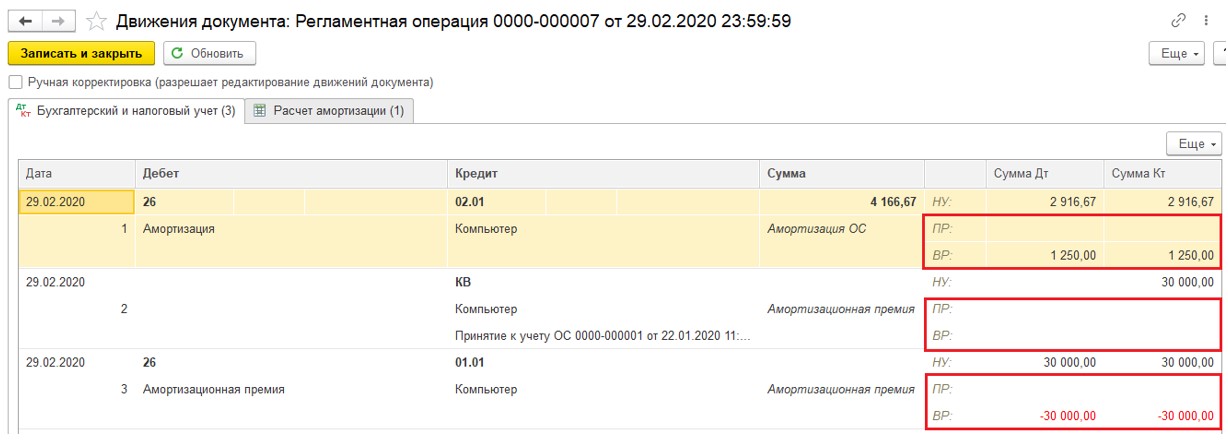

Начисление налога теперь будет выполняться проводкой Дт 99.02.Т Кт 68.04.1. При этом его размер останется тем же, равно как и сумма прибыли. Расчёт отложенного налога будет производиться при помощи умножения временных разниц на его ставку. В примере это выглядит так:

1. 95 833,33 – 67 083,33 = 28 750 рублей.

2. 28 750 * 0,2 = 5 750 рублей.

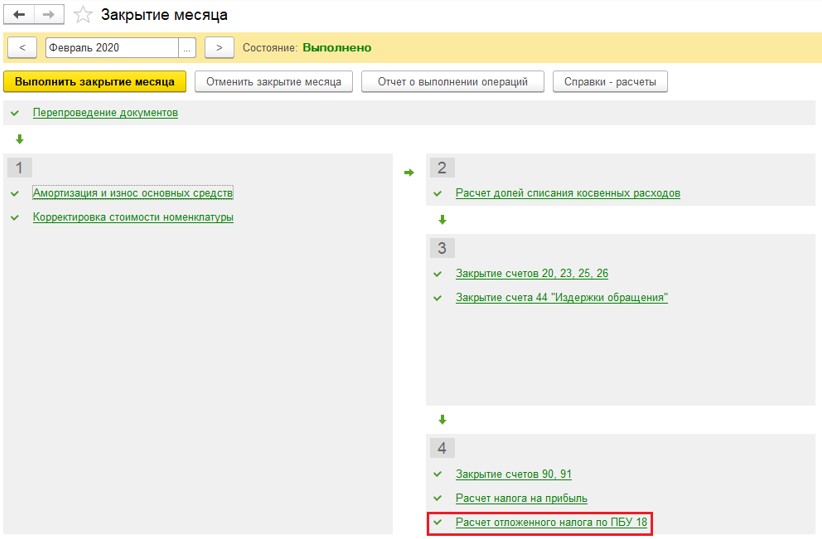

Отражаться текущий налог на прибыль будет на счёте 99.02.Т, а отложенный налог – 99.02.О. Расходы по амортизации в следующие месяцы будут различаться: в бухгалтерском учёте они окажутся выше, чем в налоговом. Потому программа рассчитает обратную проводу: 20% разницы в амортизационных начислениях по Дт 77 Кт 99.02.О.

Балансовый метод с отражением постоянных и временных разниц

Теперь в подразделе «Учётная политика» выберите третий пункт. Проводки и настройки останутся всё теми же, что и прежде, потому их описание можно пропустить и сразу перейти к закрытию месяца. Ключевое отличие: теперь отражаются также суммы временных и постоянных разниц. Например, в случае с расчётом амортизационных отчислений получится следующее:

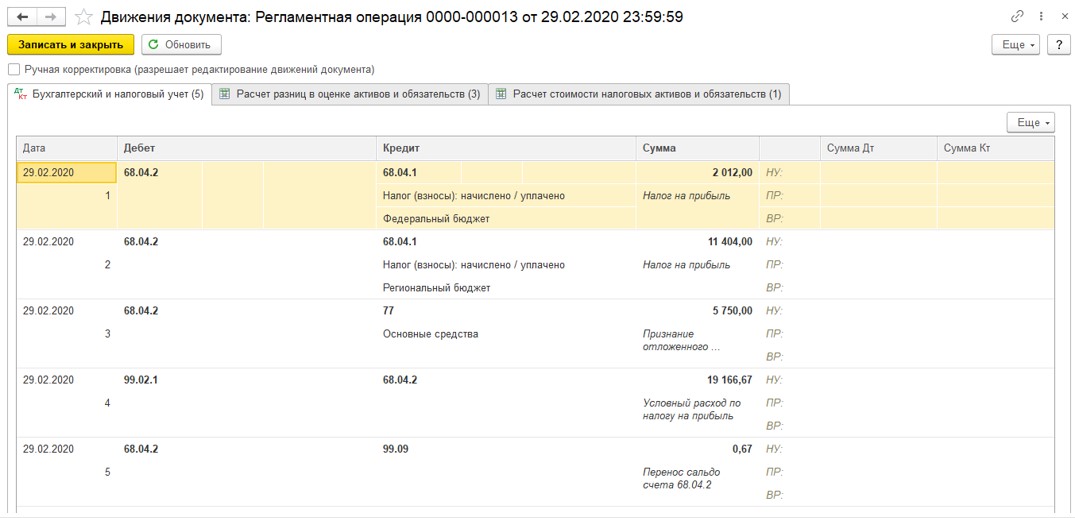

Условный доход и расход здесь начисляется по налогу на прибыль, а он складывается из текущего и отложенного налога на прибыль. В примере это 13 416 и 5 750 рублей соответственно. После нажатия на пункт «Расчёт отложенного налога по ПБУ 18» и выбора варианта «Показать проводки» сумма будет рассчитана и показана как на скриншоте ниже.

Затратный метод

Вновь перейдите к учётной политике и выберите последний пункт. При этом способе расчёта, как и в предыдущем случае, используются показатели временных и постоянных разниц.

Отложенные налоговые обязательства и активы в этом случае должны быть рассчитаны по каждой операции дохода и расхода – в этом основная сложность способа. В «Закрытии месяца» не будет пункта расчёта по ПБУ 18, обязательства и активы рассчитывать нужно в пункте «Расчёт налога на прибыль».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")