На любом режиме налогообложения (исключение НПД и АУСН) каждый ИП обязан вести КУДиР. Она требуется для расчета налогов и предъявления в ИФНС по требованию.

Что такое КУДиР

Книга учета доходов и расходов (КУДиР) представляет собой журнал, в котором ИП фиксирует поступление и расходование денежных средств.

Она ведется для того, чтобы можно было рассчитать налогооблагаемую базу, размер налога и сформировать декларацию. Кроме того, КУДиР нужна инспекторам ИФНС для проверки корректности заполнения деклараций

Форма КУДиР в 2023 году

Для каждого режим налогообложения имеется своя форма КУДиР:

- при ОСНО — прил. к Приказу Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002 г.;

- при УСН — прил. № 1 к Приказу Минфина от 22.10.2012 г. № 135н (правила заполнения — в прил. № 2);

- при ПСН — прил. № 3 к Приказу Минфина от 22.10.2012 г. № 135н (правила заполнения — в прил. № 4);

- при ЕСХН — Приказ Минфина от 11.12.2003 г. № 169н (правила заполнения — там же).

Порядок ведения КУДиР

Сведения о доходах и расходах нужно указывать по нарастающей в течение налогового периода. Когда он заканчивается, запрещается вносить новые записи — нужно начать новую КУДиР с нового налогового периода.

Формировать КУДиР можно и вручную, и на компьютере — во втором случае требуется распечатать документ по окончании налогового периода. Отсутствуют правила о том, как именно распечатывать, и на практике ИП используют одностороннюю печать.

Книгу нужно пронумеровать и прошнуровать, а на последней странице поставить общее количество страниц, подпись и печать (если есть).

Важно! Ранее КУДиР заверяли в ИФНС, но в отношении УСН и ПСН это правило давно отменили. При ОСНО или ЕСХН нужно заверять книгу в ИФНС — рукописную до начала заполнения, а электронную по завершении налогового периода.

Инструкция по заполнению КУДиР

Этап 1

Приобрести КУДиР, заполнить информацию на титульном листе, пронумеровать и прошнуровать, указать количество листов, поставить подпись ИП и печать (при наличии). Плательщикам на ОСНО и ЕСХН — заверить книгу в ИФНС.

Другой вариант для всех систем налогообложения — подготовить бланк для электронного ведения КУДиР.

Этап 2

Указывать в хронологическом порядке все доходы и расходы согласно первичным документам.

Этап 3

При обнаружении ошибки в КУДиР ее перечеркивают, вносят корректную запись и делают отметку «Исправленному верить». Рядом ставится текущая дата, подпись ИП и печать (если используется).

Этап 4

Записи прекращают вносить по завершении налогового периода.

Этап 5

Кто ведет КУДиР электронно, распечатывают книгу, нумеруют и прошнуровывают ее, указывают количество страниц, подписывают и ставят печать (при наличии). Плательщик на ОСНО и ЕСХН заверяют распечатанную КУДиР в ИФНС.

Этап 6

КУДиР хранят в течение 5 лет (пп. 8 п. 1 ст. 23 НК, Приказ Росархива от 20.12.2019 г. № 236).

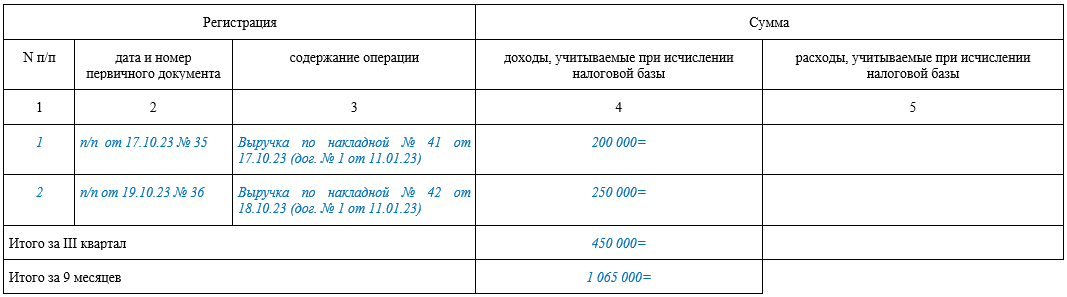

Заполнение КУДиР на УСН «доходы»

При УСН «доходы» суммируется выручка, которая получена в отчетном или налоговом периоде. Результат умножается на ставку налога — 6% при доходах до 150 млн. руб. и численности сотрудников до 100 чел. или 8% — при доходах более 150 млн. руб. или численности больше 100 чел. Доходы учитываются кассовым методом — на дату поступления средств в кассу или на расчетный счет.

При УСН «доходы» надо заполнить I, IV и V разделы КУДиР.

В разделе I указываются сведения о выручке — фиксировать надо только те доходы, которые включаются в налогооблагаемую базу по УСН.

Гр. 5 в общем случае не заполняется, но есть исключение — ситуация, при которой ИП получил из бюджета и потратил деньги, которые предназначены для создания дополнительных рабочих мест и для поддержки субъектов МСП. Эти суммы проставляются в гр. 5.

Справку к разделу формировать не нужно.

В разделе IV фиксируются суммы, на которые ИП уменьшает налог по УСН согласно п. 3.1 ст. 346.21 НК. К ним относятся страхвзносы, больничные пособия за первые 3 дня болезни, платежи по добровольному личному страхованию.

Внимание! ИП с наемными сотрудниками имеет право уменьшить налог или аванс по нему не больше чем на 50%. Когда сотрудников нет, можно уменьшать на 100%. Когда в текущем году работники были, а потом ИП их уволил, уменьшить налог на страхвзносы в полном размере можно в следующем году (Письмо Минфина от 27.03.2020 г. № 03-11-11/24497).

В разделе V указывается размер торгового сбора, на который ИП вправе уменьшить налог по УСН. На данный момент такой сбор применяется только в Москве, а потому многие ИП этот раздел не заполняют.

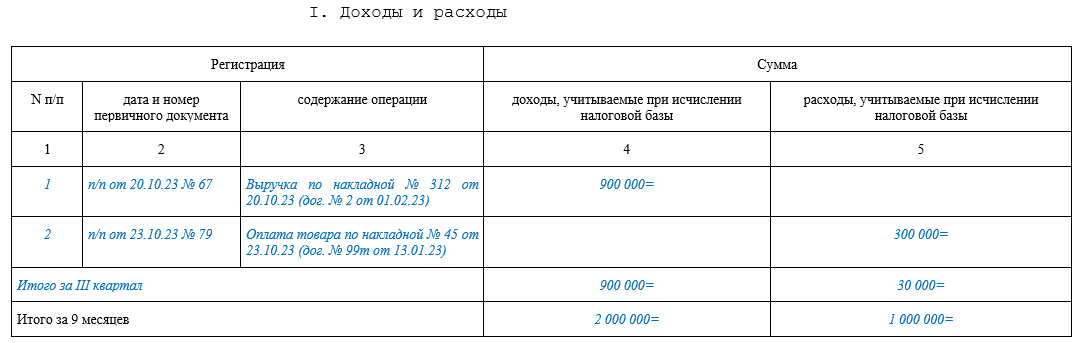

Заполнение КУДиР на УСН «доходы минус расходы»

При УСН «доходы минус расходы» в книге указываются две величины — сумма доходов в отчетном или налоговом периоде и сумма расходов, которая понесена также в этом периоде. Из первой величины отнимают вторую, результат умножают на ставку 15% при доходах до 150 млн. руб. и численности сотрудников до 100 чел. или на 20% — при доходах более 150 млн. руб. или численности больше 100 чел. Доходы учитываются кассовым методом — на дату поступления средств в кассу или на расчетный счет, а расходы — в дату погашения обязательства перед контрагентом.

При УСН «доходы минус расходы» надо заполнить I, II и III разделы КУДиР.

В разделе I указываются сведения о выручке — фиксировать надо только те доходы, которые включаются в налогооблагаемую базу по УСН, а также расходы, которые уменьшают базу.

Важно! Справка по разделу I заполняется только по результатам налогового периода. Когда в стр. 040 (облагаемая база) или 041 (убытки) появляются отрицательные показатели, они не указываются.

В разделе II фиксируются суммы, когда ИП купил или построил ОС или приобрел либо создал сам нематериальный актив. В таблице фиксируются сведения о каждом таком объекте, в т.ч. надо указать, какую часть стоимости учли в расходах раньше, какую учитывают в текущем периоде и какую учтут в будущем.

В разделе III нужно указывать информацию тем субъектам на УСН, которые переносят убытки прошлых периодов на текущий налоговый период. Переносить можно в течение 10 лет — полностью или по частям. Когда убытки образовались в течение нескольких лет, их переносят по очередности возникновения (п. 7 ст. 346.18 НК).

Заполнение КУДиР на ОСНО

В п. 13 порядка, регламентированного Приказом Минфина от 13.08.2002 г. № 86н, МНС № БГ-3-04/430, указано, что ИП на ОСНО отражают доходы и расходы в КУДиР на основании кассового метода. Иными словами, делают записи о доходах при поступлении средств в кассу или на счет, о расходах при фактической уплате средств контрагенту.

Но Высший АС признавал, что это правило противоречит НК РФ. ИП формирует расходы (профессиональный вычет) по тем же правилам, что и компании — плательщики налога на прибыль (пп. 1 п. 1 ст. 221 НК). У организаций есть выбор — использовать либо кассовый, либо метод начисления. Соответственно, такой выбор должен быть предоставлен и ИП на ОСНО (Решение ВАС от 08.10.2010 г. № ВАС-9939/10).

Но несмотря на выводы ВАС, ИП, как правило, применяют именно кассовый метод при формировании КУДиР.

Внимание! Если ИП на ОСНО ведет несколько видов деятельности, он заполняет одну КУДиР. Однако операции, которые относятся к разным видам деятельности, ему нужно учитывать раздельно.

Ошибки при заполнении КУДиР

Во-первых, когда покупатель платит картой, зачастую происходит двойное отражение одного и того же дохода в книге. Сначала — по кассовому методу, а потом — по выписке из банка.

Во-вторых, ИП на УСН указывает по одной строке сумму затрат и относящийся к ней входной НДС. Однако стоимость товара, работы, услуги и НДС надо указывать в разных строках, поскольку они указаны в разных подпунктах п. 1 ст. 346.16 НК.

В-третьих, в списке доходов в КУДиР зафиксированы суммы, не включаемые в облагаемую базу. Например, ИП внес свои деньги на расчетный счет, налоговики перевели на счет излишне перечисленные налоги и т.д.

для переоценки валюты на 31 декабря 2024 года?")