Продажа зарубежной валюты может осуществляться по двум направлениям – зачисление выручки от продажи на счет, оформленный в рублях, и списание денег с валютного счета. Узнаем о том, как осуществляется операция «продажа иностранной валюты» в 1С:бухгалтерии с примером того, что 57 счет использоваться не станет, так как конвертация финансовых средств проходит в один день.

Настройка вида расчетных счетов

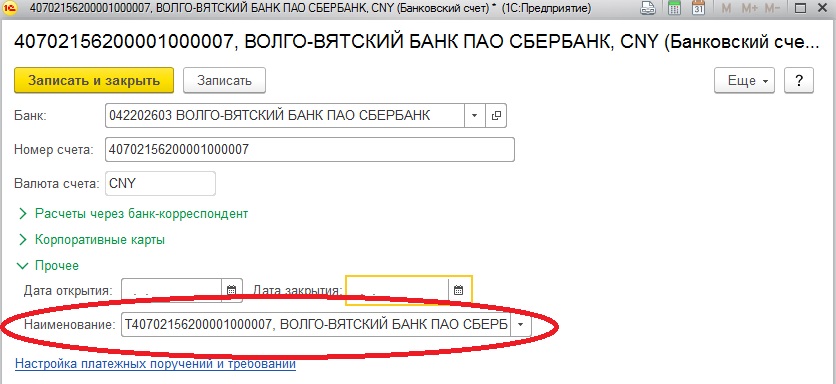

Из-за схожести расчетного и валютного счетов, оформленных в одной банковской организации, понять, какой конкретно счет отображается в данный момент, зачастую бывает непросто. Открывая счет в валюте, банк автоматически открывает и расчетный счет, предназначающийся для поступления валюты от зарубежных контрагентов. Чтобы разница между счетами стала визуально заметной, вы можете выполнить нескольких простых действий:

- Посетите подраздел «Реквизиты организации», расположенный в меню «Главное».

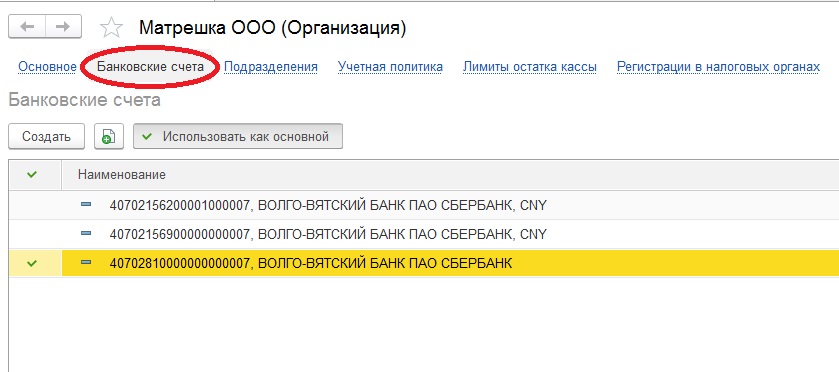

- Откройте раздел «Банковские счета», кликните на любой счет и откроется форма для его редактирования.

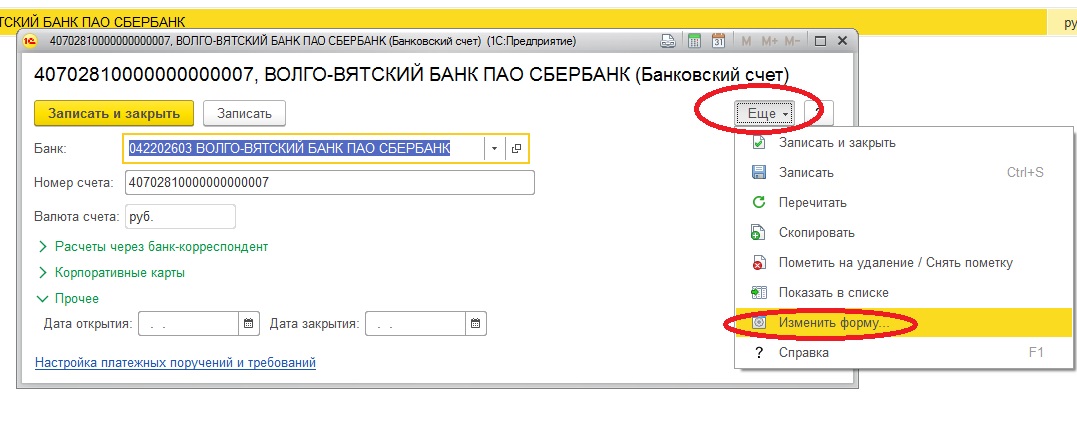

- Кликните на «Еще», после на строку «Изменить форму».

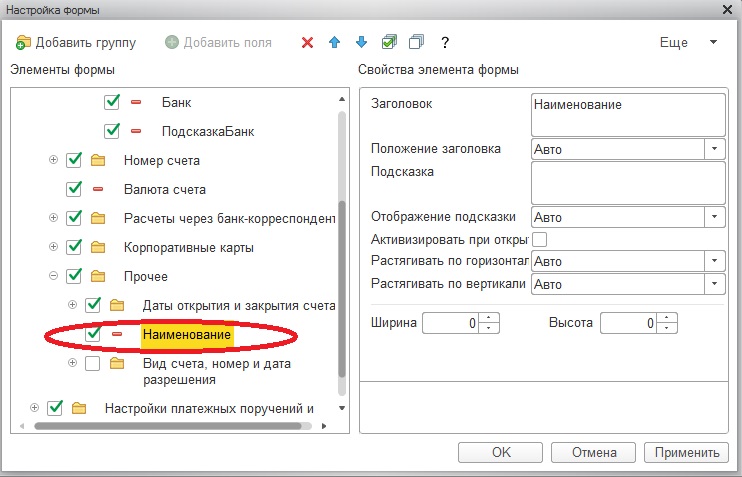

- Выберите подраздел «Прочее», установите флажок на подпункте «Наименование». Сохраните внесенные изменения.

После этого каждый счет будет иметь новую строку «Наименование», в которую можно будет внести желаемые изменения, предположим, назвать счет транзитного типа буквой «Т». На оформление документации это не окажет никакого влияния. Однако работать со счетами окажется проще.

Помимо этого, использовать можно № расчетного счета – шестую, седьмую и восьмую цифры. Они указывают на то, в какой валюте ведется счет.

Для примера, цифры 978 говорят о том, что счет открыт в евро, 156 – в юанях, 840 – в рублях. Все коды перечисляются в российском классификаторе валют.

Отметим, что в 2014 году из классификатора был исключен код российского рубля – 810. Однако эти цифры по-прежнему применяются. Сейчас для разделения внутренних и внешних расчетов используются коды 810 и 643 соответственно.

Списываем зарубежную валюту со счета

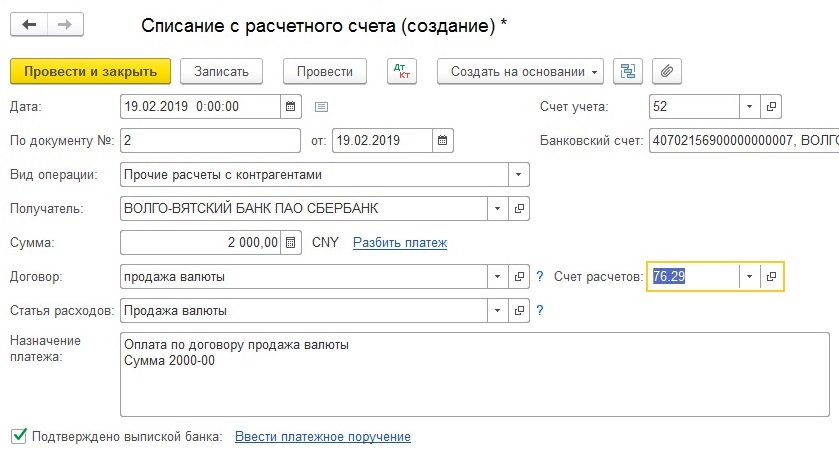

После того, как вы распорядитесь, чтобы банк конвертировал валюту, нужно будет внести соответствующую информацию в 1С:бухгалтерию. Иными словами, выполнить списание со счета зарубежных финансовых средств. Для этого требуется форма «Списание с расчетного счета» с «Прочими расчетами с контрагентами».

Убедитесь в том, что все сведения внесены верно:

- Дата – время, когда деньги были списаны с валютного счета. В нашем примере 19 февраля 2019 года;

- По документу – номер и время оформления распоряжения для банковской организации;

- Наличие 52 счета учета – это «Валютный счет». Если указывается 51 счет, валютные счета программа не покажет;

- Сумма в валюте – в нашем случае 2 000;

- «Банковский счет» - в графе должен значится нужный валютный счет;

- «Прочее» - договор с банком и валюта соглашения. В рассматриваемом нами примере – юани;

- «Прочие платежи по текущим операциям» - статья движения денег (в данный момент значится как «Статья расходов»;

- Расчетный счет указываем следующий - «76.29 - Иные расчеты с различными дебиторами и кредиторами (в иностранной валюте)».

Нажимаем на значок ДК/КТ и приступаем к проводкам.

В результате:

- В соответствии с Положениями по бухгалтерскому учету 3/2006 пунктам четыре и пять, бухучет должен осуществляться в рублях. Утилита проведет конвертацию валюты по курсу дня выполнения транзакции – на 19 февраля 2019года.

Программа разделит на 10 две тысячи юаней, после чего умножит на 97,88 по курсу. Почему расчеты проводятся таким образом? Дело в том, что курс валюты указывается в 1С:бухгалтерии за 10 юаней. В результате у нас получается 19577,98 рублей. Эту сумму утилита покажет и по налоговому учету, и по бухучету по дебету счета 76.29.

Обращаем внимание на строку «Переоценка валютных остатков». Утилита определила, какая сумма значилась по состоянию на прежнюю отчетную дату. В нашем случае, прежнее движение зарубежных финансов проводилось 18 февраля 2019 года, когда курс составлял 98,38 за десять юаней, то есть 2 000 юаней разделить на 10 (кратность) и умножить на 98,38 (по курсу), получим 19 677,10 рублей.

Разница 99,12 рублей по нынешнему и прежнему курсу (на 18 февраля и 19 февраля 2019 года). Для ее определения из 19677,10 рублей было вычтено 19577,98 рублей. разница будет указана проводкой.

Рассчитанная курсовая отрицательная разница, появившаяся из-за разницы в курсе июней в течение двух дней, будет указываться в «Прочих расходах» в составе внереализационных расходов по налоговому учету (в соответствии со статьей 265 п. 1 пп. 6 Налогового Кодекса России) и по 91.02 счету по бухучету.

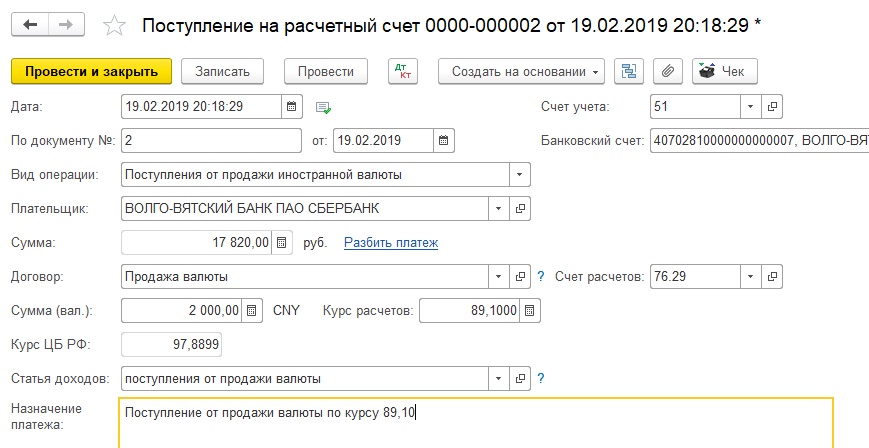

Вносим информацию о поступлении прибыли на расчетный рублевый счет

Операция относится к простому рублевому счету. Поэтому выгружаем в программу выписку из банка привычным путем, удостоверяемся, что вся информация – правильная, при необходимости делаем корректировки. Банки приобретают валютные средства по специальному курсу, который нужно смотреть в банковской выписке. В нашем примере этот курс - 89,10 рублей. Смотрим:

- Дата проведения транзакции – 19 февраля 2019 года;

- По документу – должны быть внесены данные банковского документа;

- 51 счет учета;

- 29 счет расчета;

- Тип операции - «Поступление от продажи иностранной валюты»;

- Счет, на который пришли деньги;

- Расчетный курс – 88.10 – показывает, по какой стоимости банк приобретает наши валютные средства;

- Договор – с валютой юани, типа «Прочее»;

- Сумма – 17820 рублей. Расчеты будут выполнены программой при получении информации о курсе;

- Курс ЦБ РФ – софт устанавливает его самостоятельно на день выполнения операции, используя регистр курсов иностранных валют.

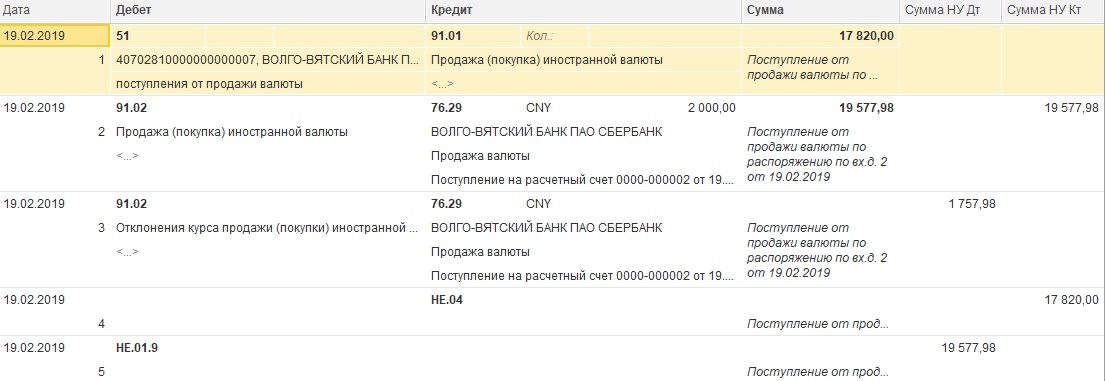

Обращаем внимание на проводки:

1-ая проводка показывает приход выручки от продажи валюты в списке прочих расходов лишь по бухучету (в соответствии с ПБУ 9/99 пункт 7). В налоговом учете операция не является продажей, поэтому не указывается в нем.

2-ая проводка демонстрирует цену переданной банку валюты по курсу, установленному Цетробанком.

3-тья проводка показывает, насколько курс продажи отличен от курса Центробанка (разница между курсом, по которому мы продали банку свою валюту и курсом, определенным Центробанком).

Разницу в 1757,98 рублей получили, вычтя из 19577,98 рублей сумму в 17820 рублей.

4-ая и 5-ая проводки необходимы для регламентных операций и показывают движение средств по забалансовым счетам.

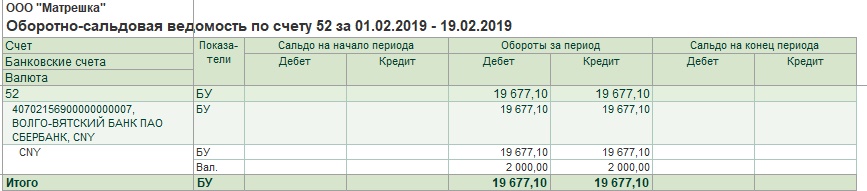

Обращаемся к 76.29 счету и смотрим на оборотно-сальдовую ведомость (по окончанию отчетного периода сальдо равно «0»).

По 52 счету результаты завершения отчетного периода аналогичные – «0»

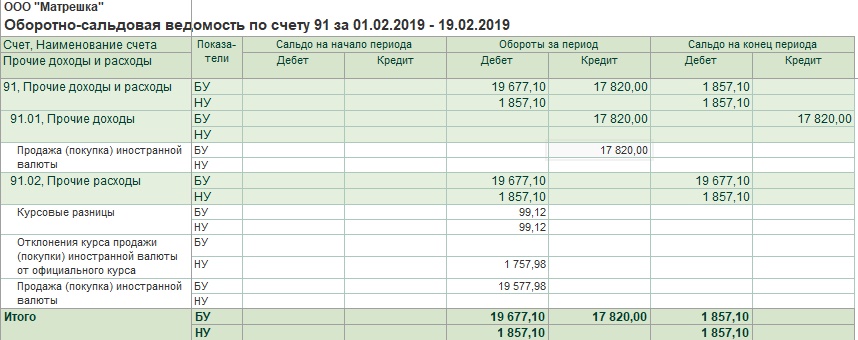

«Прочие доходы и расходы» на счете 91:

По бухучету:

- В прочих доходах на 91.01 счете указывается выручка от реализации валютных средств;

- На 91.02 счете указываются прочие расходы на сумму стоимости реализованной валюты на день продажи;

- Указываются расходы предприятия в форме разницы между курсами.

По налоговому учету:

- Во внереализованных расходах показывается разница между курсами и отклонение курса, по которому была продана валюта, от курса, установленного Центробанком.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")