Какие проводки используются в 1С:Бухгалтерии при начислении налога на прибыль организаций.

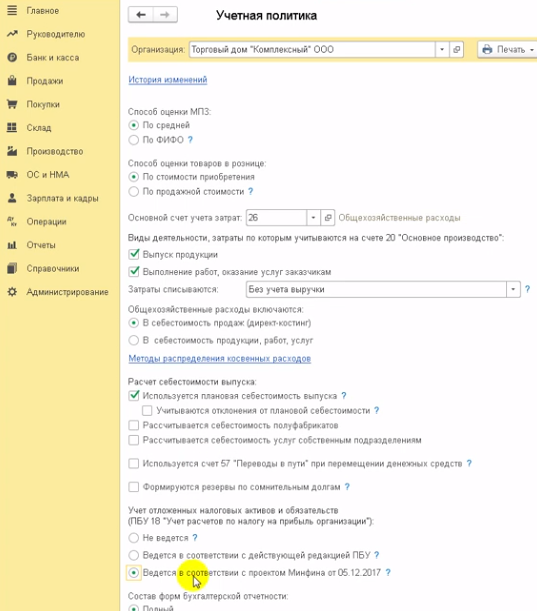

Порядок отражения операций по начислению налога на прибыль зависит от того применяет ли организация ПБУ 18/02 (учет расчетов по налогу на прибыль организаций) или нет.

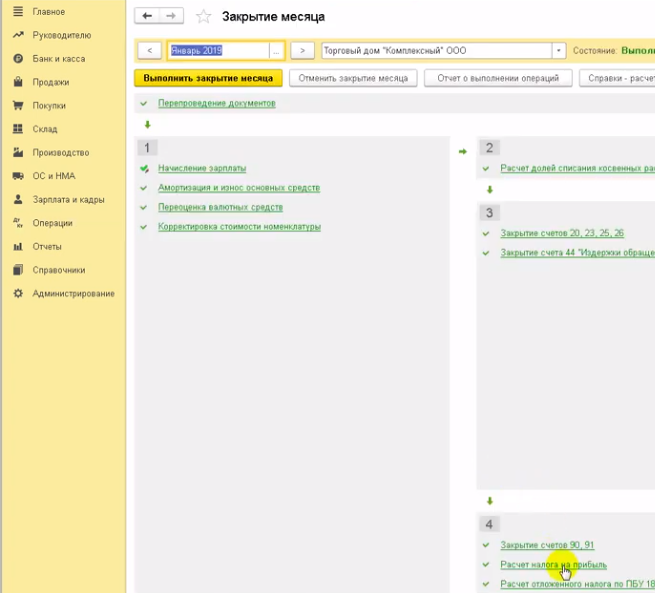

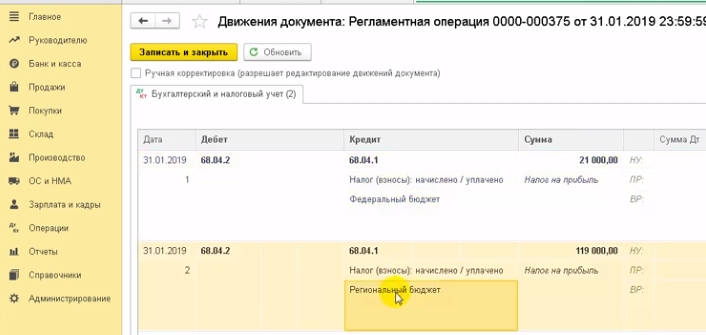

Если организация применяет ПБУ 18/02, то при выполнении регламентной операции - расчет налога на прибыль, налог на прибыль автоматически начисляется проводками по дебету счету 68.04.2 (расчет налога на прибыль) и кредиту счету 68.04.1 (расчеты с бюджетом). С распределением в федеральный и региональный бюджеты.

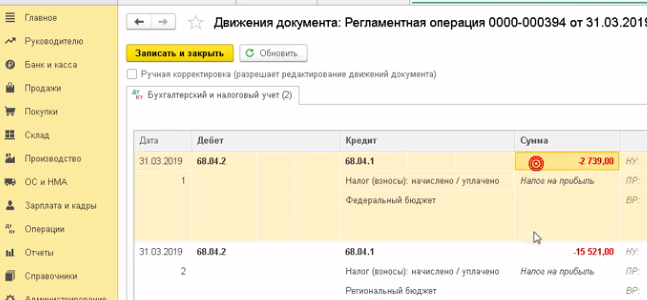

Уменьшение сумм, причитающихся к уплате в бюджет отражается сторнировочной записью с одновременным распределением по бюджетам.

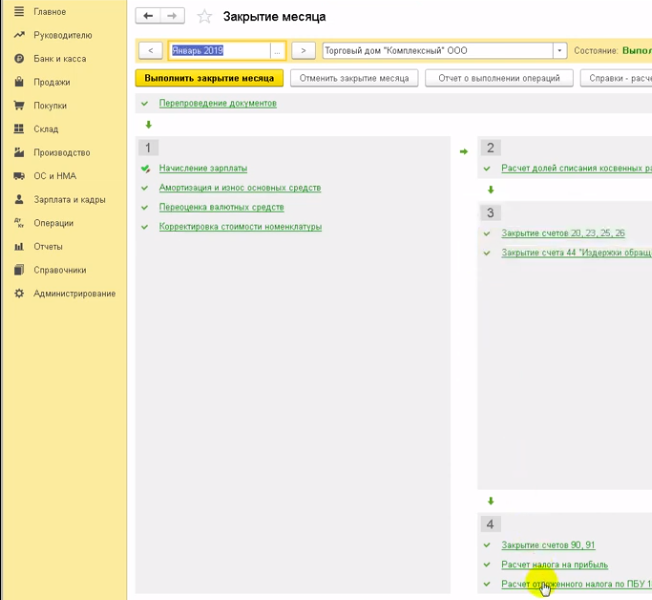

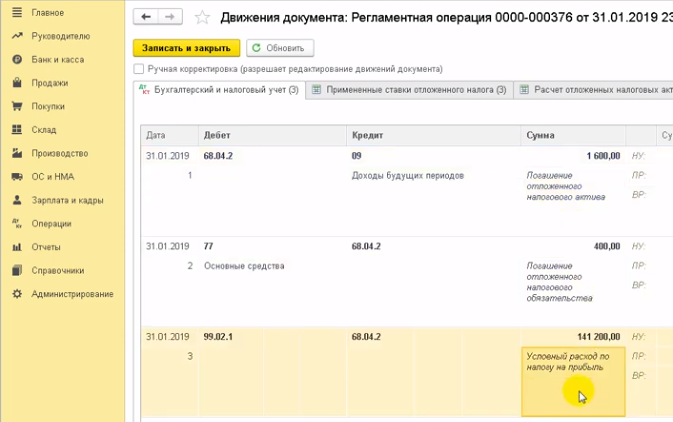

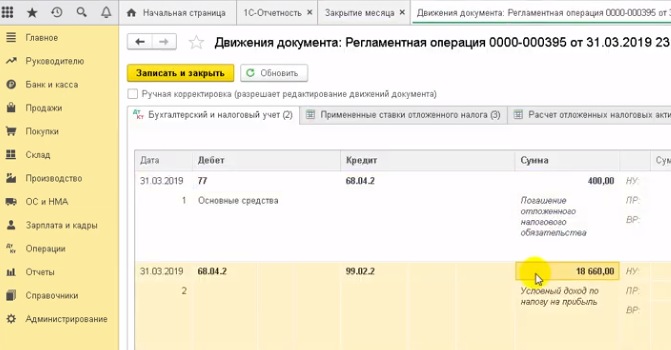

Счет 68.04.2 (расчет налога на прибыль) также используется при выполнении расчетов по ПБУ 18/02. Например, при погашении отложенных налоговых активов; при погашении отложенных налоговых обязательств; при определении условного расхода по налогу на прибыль или при определении условного дохода по налогу на прибыль. После выполнения регламентных операций, расчет налога на прибыль и расчет отложенного налога по ПБУ 18/02, счет 68.04.2 ежемесячно закрывается.

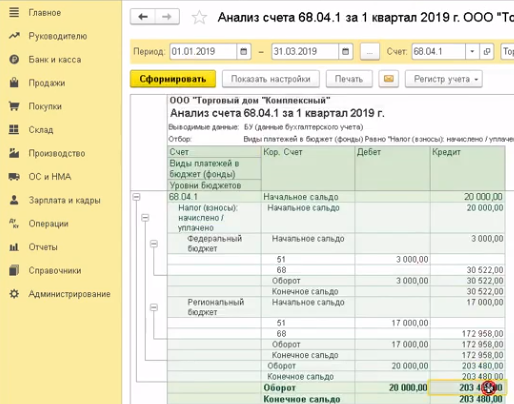

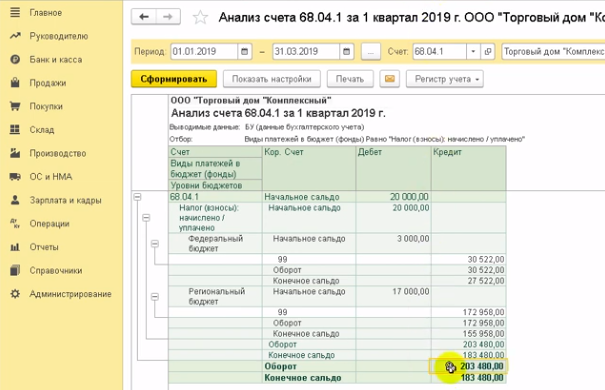

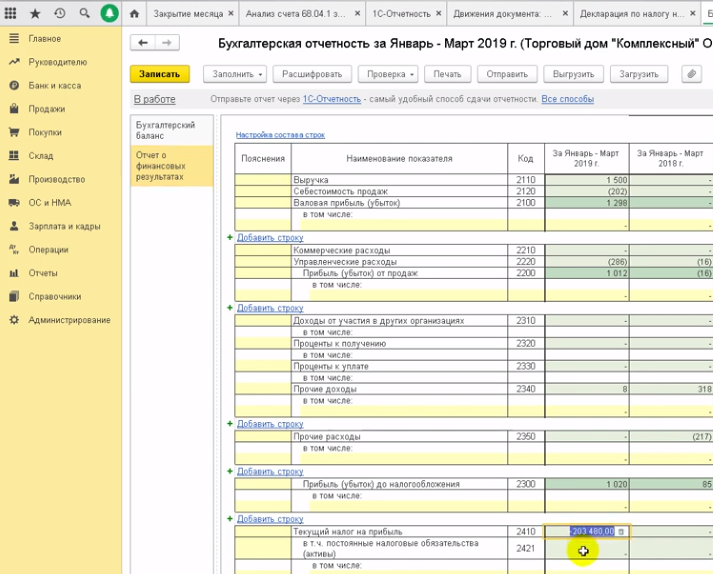

Проанализируем кредитовый оборот счета 68.04.1 по виду платежа налог (взносы) начислено/уплачено за первый квартал.

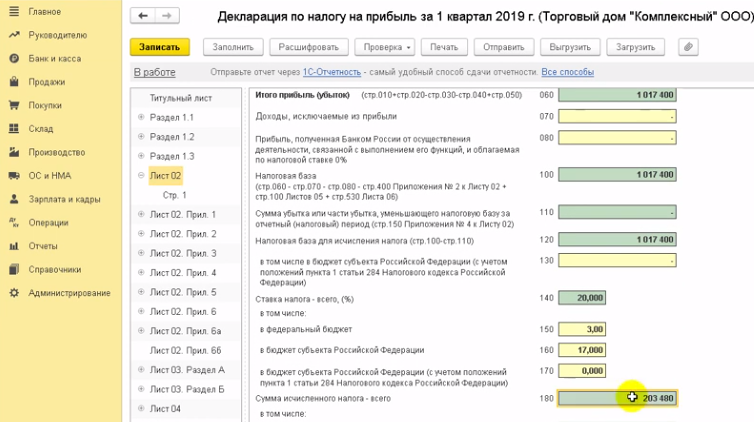

Он совпадает с суммой исчисленного налога на прибыль указанной в строке 180 листа 02 декларации по налогу на прибыль, а также с суммой текущего налога на прибыль, указанного в отчете о финансовых результатах.

Теперь посмотрим, как начисляется налог на прибыль, если организация не применяет положение ПБУ 18/02.

При выполнении регламентной операции расчет налога на прибыль, налог на прибыль автоматически начисляется проводками по дебету счету 99.01.1 (прибыли и убытки по деятельности с основной системой налогообложения) и кредиту счету 68.04.1 (расчеты с бюджетом), с распределением в федеральный и региональный бюджеты. Соответственно уменьшение сумм налогов, причитающихся к уплате отражается сторнировочной записью с распределением по бюджетам.

Проанализируем кредитовый оборот счета 68.04.1 по виду платежа налог (взносы) начислено/уплачено за первый квартал. Как видим он не зависит от того применяет организация ПБУ 18/02 или нет. Он также совпадает с суммой исчисленного налога на прибыль указанной в строке 180 листа 02 декларации по налогу на прибыль и с суммой текущего налога на прибыль указанного в отчете о финансовых результатах.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

для переоценки валюты на 31 декабря 2024 года?")