В процессе внесения в базу новых поступлений мы нередко сталкиваемся с проблемой следующего характера – названия идентичных товаров в накладных от разных поставщиков могут отличаться. Как же поступать в этом случае? Стоит ли бесконечно увеличивать число позиций номенклатуры или есть другие варианты выхода из этой ситуации. Попытаемся дать ответ на столь животрепещущий вопрос в этой статье.

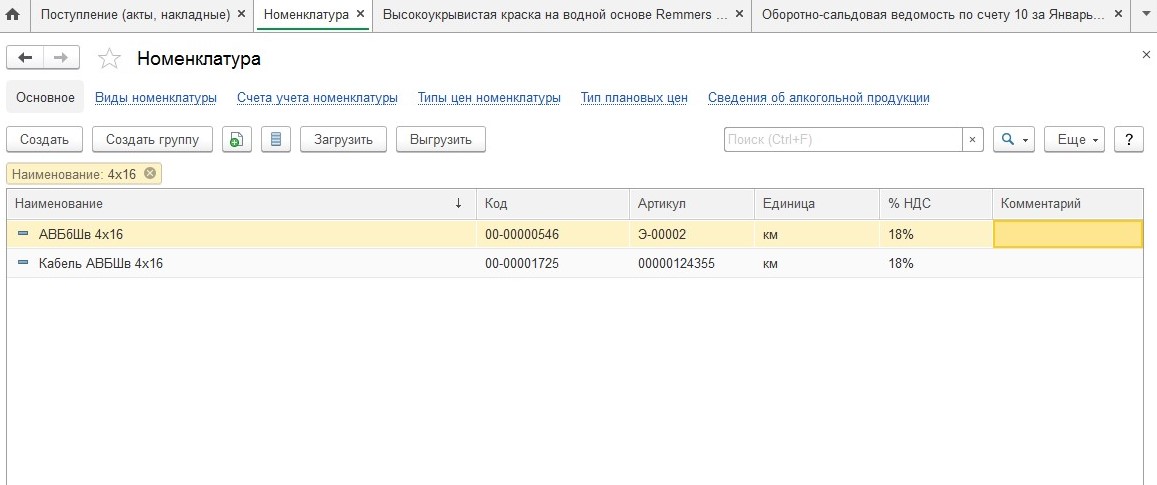

Обеспечение достоверности учета – прямая обязанность любой организации. Единственный способ подтверждения достоверности фактов хозяйственной деятельности при проверках налоговых служб – сопроводительная документация. К учету товарно-материальных ценностей требования те же. Однако из-за несовпадения названий одной и той же номенклатуры в накладных от разных поставщиков бухгалтера испытывают известные сложности. Зачастую, для отличающегося наименования в базе создают новую позицию, невзирая на то, что товар идентичен поступившему ранее от другой фирмы. В итоге, в папках с номенклатурой появляется несколько записей одного и того товара.

Непомерное разрастание справочника часто приводит к путанице и ошибкам. В дальнейшем бухгалтер испытывает колоссальные сложности при поиске нужной позиции для перемещения на другой склад, формирования отчета, списания, включения в счет, реализации. Отследить в базе «дублеров» тоже не просто – бухгалтер не всегда в курсе – что представляет собой та или иная позиция, не знает – разные это товары или идентичные.

Самый легкий способ навести порядок в базе – принять вновь поступивший товар как номенклатуру, уже имеющуюся в перечне. Таким образом наименование в программе не будет совпадать с позицией в накладной, что может вызвать вопросы проверяющих. При этом возникает риск, что контролеров не удовлетворит объяснение, что название товарно-материальной ценности изменено для только удобства. Они могут отказаться признавать тот факт, что компания приобрела и использовала в хозяйственной деятельности именно тот товар, который указан в документе. Это дает им право на «снятие» вычетов НДС и расходов. Проверяющие могут посчитать оприходованные товары излишками и включить их в статью доходов, подлежащих обложению налогом на прибыль согласно п. 20 ст. 250 налогового кодекса РФ.

И в первом и во втором случае возможны негативные последствия. Вносить ТМЦ под наименованиями, не совпадающими с номенклатурой поставщиков непозволительно. Но и неоправданное разрастание справочника совершенно неприемлемо.

Законодательно, право переименования, поступающих в организацию ТМЦ в связи с потребностью поддержания порядка в базе никак не ограничено. Главная функция учета согласно п.6 Методических указаний Минфина РФ от 28. 12.2001 – обеспечение контроля за их сохранностью и применением, что невероятно сложно осуществлять в условиях раздутого списка и беспорядочного переименования позиций.

В качестве одного из решений данного вопроса некоторые бухгалтеры используют следующий способ – изменение названий ТМЦ оформляется через комплектацию. Дело в том, что программа снабжена инструментом «Комплектация номенклатуры». Однако применять его для таких целей некорректно. Это специальный документ служит для того, чтобы подбирать из отдельных комплектующих товарную единицу, которая будет впоследствии передана в эксплуатацию как единый объект. В качестве примера можно привести системные блоки, собираемые из запчастей, сервизы, комплектуемые самостоятельно из отдельных чашек, блюдец, сахарниц и других предметов сервировки. Это никак не соотносится с переименованием отдельной номенклатуры.

Проведение унификации ТМЦ все же возможно, но нужно тщательно изучить этот вопрос и обеспечить соблюдение всех требований, прописанных в п. 3 Методических указаний от Минфина России от 28.12.2001 № 119 н. Для того, чтобы подтвердить поступление товара по документам поставщика, необходимо обозначить в учетной политике право организации на создание групп однородных материалов и присвоение им собственных номенклатурных категорий.

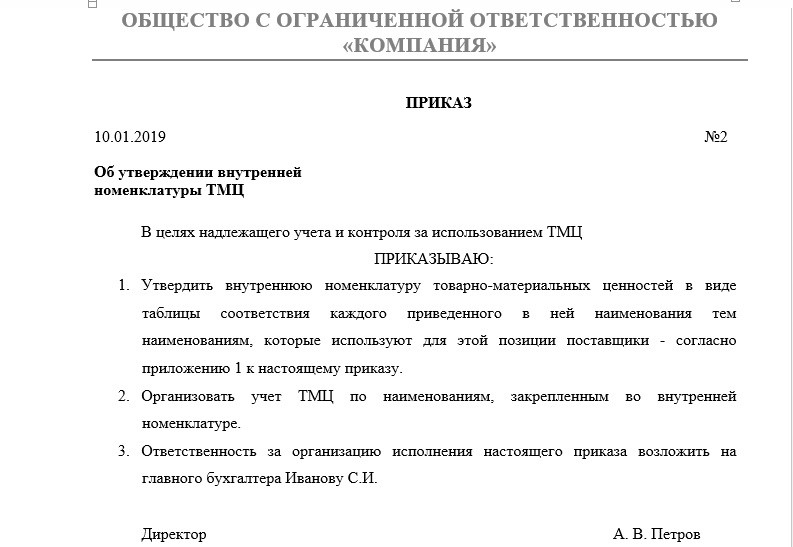

Лучший способ для компании обезопасить себя – прописать в учетной политике способ ведения учета ТМЦ в соответствии с внутренней номенклатурой, описанный в письме Минфина РФ от 28.10.2010 № 03-03-06/1/670. В этом случае перед занесением товаров в базу осуществляется перевод их наименований, который подтверждается специальным актом. Поскольку утвержденной формы для подобного бланка не существует, допускается его составление в произвольной форме. Главное условие для признания такого документа действительным – наличие в нем обязательных реквизитов, определенных в законодательном порядке в соответствии с п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Аналогично можно сформировать акт, подтверждающий конвертацию единиц измерения или создать единый документ для описания изменения первого и второго параметра. Акт непременно должен содержать сведения о поставщике и реквизиты сопроводительного документа - накладной. Имея на руках данный документ можно без проблем доказать контролерам, что описанная позиция была поставлена под другим наименованием.

Упорядочить непомерно раздутый перечень номенклатуры поможет таблица соответствия. Документ делает возможным утверждение соответствия каждого наименования внутренней номенклатуры ТМЦ наименованиям, применяемым поставщиками.

Имейте в виду – необходимо регулярно производить корректировку данной таблицы, поскольку происходит постоянное обновление номенклатуры.

В большой организации, с обширной базой ТМЦ целесообразно назначить ответственного сотрудника, который будет заниматься добавлением новых позиций в номенклатурный перечень. Качественно эту работу может выполнить специалист – инженер, технолог - владеющий достаточными знаниями о специфике вносимых в базу ТМЦ и способный правильно идентифицировать товары.

Совет! Вести таблицу соответствия наименований удобнее в Excel. Программа позволяет оперативно обновлять данные, использовать фильтры и поисковую систему.

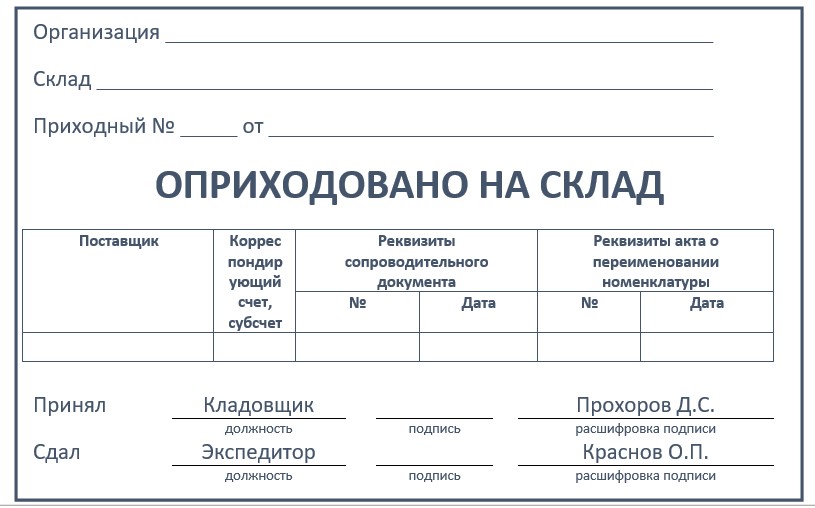

Однако следует помнить, что ТМЦ вносятся в базу на основании первичных документов – накладных – товарных и товарно-транспортных, актов, подтверждающих их прием и передачу. В момент принятия товара работники склада либо приступают к составлению приходного ордера в соответствии с формой М-4, либо ставят на накладной штамп с такими же реквизитами согласно п. 49 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н. Именно поэтому необходимо связать входящий документ с таблицей соответствия внутренней номенклатуры наименованиям поставщика или актом о переименовании позиций. При разработке определенной формы первичного документа для учета нужно внести в приходный ордер или штамп информацию о реквизитах накладной и акта, подтверждающего перевод наименований ТМЦ.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")