Главная задача формирования резервов заключается в том, чтобы сделать информацию бухучета более достоверной. Изучая реальную бухгалтерскую отчетность, внутренние и внешние пользователи могут полноценно представлять себе действительное положение финансовых дел в компании.

Что касается резервов на оплату отпусков, то у них есть и второстепенная цель – с их помощью предприятие образует источник для дальнейшего начисления страховых взносов, отпускных и компенсаций (в случае увольнения с неиспользованным отпуском).

Хозяйствующие субъекты обязаны, хотят они того или нет, формировать отпускные резервы (в соответствии с п. 3 ПБУ 8/2010). Исключение предусматривается только для тех фирм, которые работают по упрощенным системам ведения бухучета. Отказ от создания резервов на отпуска – прямое и серьезное нарушение.

Отпускные резервы формируются на отчетную дату, закрепляемую в Учетной политике. Для различных компаний отчетной датой может быть 31 декабря, или последнее число каждого квартала или месяца. Немало предприятий передают отчетные документы раз в год. Для них формирование резервов на 31 декабря считается лучшим решением.

Формирование резервов на оплату отпусков в 1С:бухгалтерии 3.0

Узнаем о том, как сформировать необходимые нам резервы в 1С:бухгалтерия в 3-ей версии программы. Для начала, следует выполнить ряд настроек в налоговом учете и бухучете. Перейдите во вкладку «Настройка Зарплаты», расположенную в меню «Зарплата и Кадры».

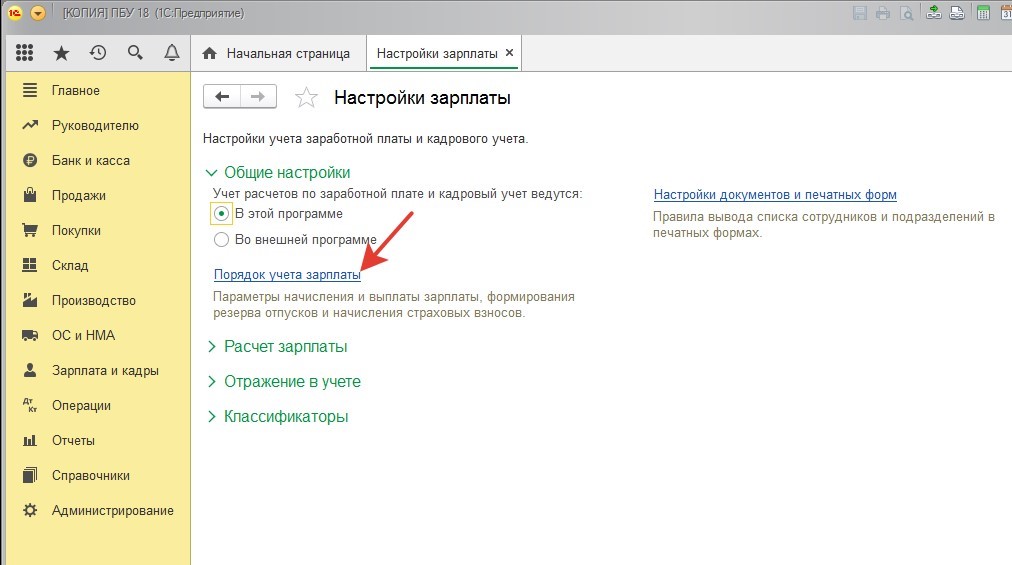

В новом окошке кликаем по строчке «Порядок учета зарплаты».

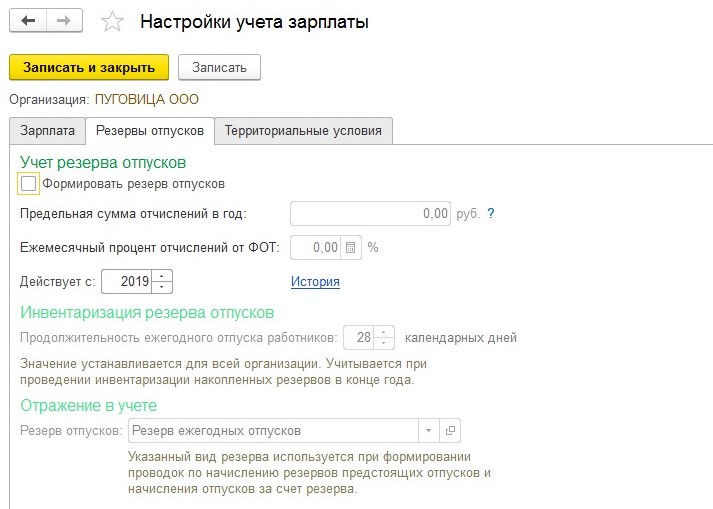

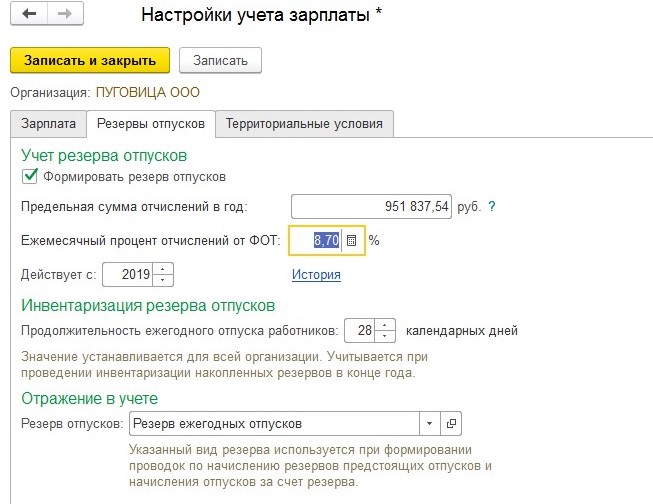

Нужная нам строка называется «Резервы отпусков»:

Ставим флажок в графе «Формировать резерв отпусков», определяем максимальную величину ежегодных отчислений и % отчислений от ФОТ в месяц.

В российском законодательстве нет четкого указания того, каким должен быть % отчислений. Вы можете определить и должны зафиксировать в Учетной Политике рассчитанный на свое усмотрение процент:

- Начисленный ФОТ по прошедшему году.

- Оклады – в соответствии со штатным графиком.

Узнаем о том, как рассчитать процент по штатному расписанию:

- Выполним расчет, учитывая страховые взносы, предполагаемой суммы выплат по отпускам.

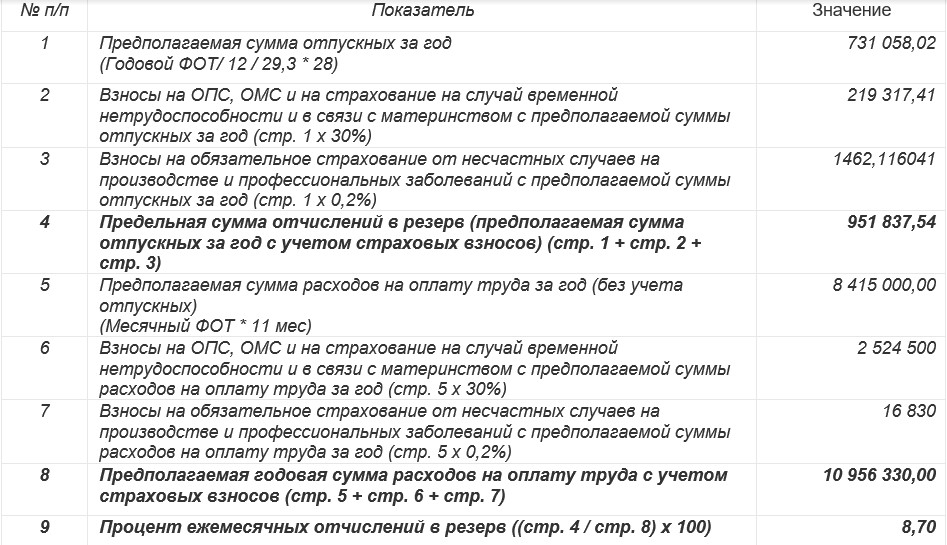

Возможная величина отпускных выплат = общий годовой ФОТ (число сотрудников в штате * оклад) : 12 мес. : 28 * 29,3.

Итоговую цифру нужно умножить на % страховых взносов (30 процентов) и на тариф взносов от ЧП (каждое предприятие имеет собственный тариф от несчастных случаев).

К предполагаемой сумме затрат на страховые выплаты нужно приплюсовать возможную сумму отпускных.

- Рассчитываем возможную величину затрат на зарплату сотрудников. Количество персонала умножаем на оклады и затем на 11 мес. (в действительности работники один месяц ежегодно отдыхают, и трудятся в течение оставшихся 11 месяцев);

- % отчислений в месяц в резерв на оплату отпускных = возможной сумме отпускных (пункт 1) / возможную сумму затрат на зарплату (пункт 2).

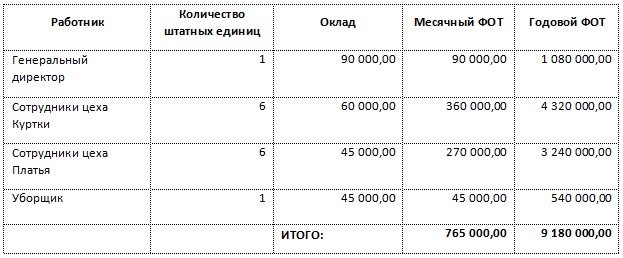

Рассмотрим пример того, как рассчитать для резерва процент отчислений.

В компании «ПУГОВИЦА» работают:

Надбавки и доплаты для сотрудников компании в соответствии с утвержденным в «ПУГОВИЦЕ» регламентом, отсутствуют. Процент отчислений на страховки от ЧП составляет 0,2 процента.

В настройках 1С:бухгалтерия указываем максимальную сумму (пункт 4) и процент отчислений, полученный прежде.

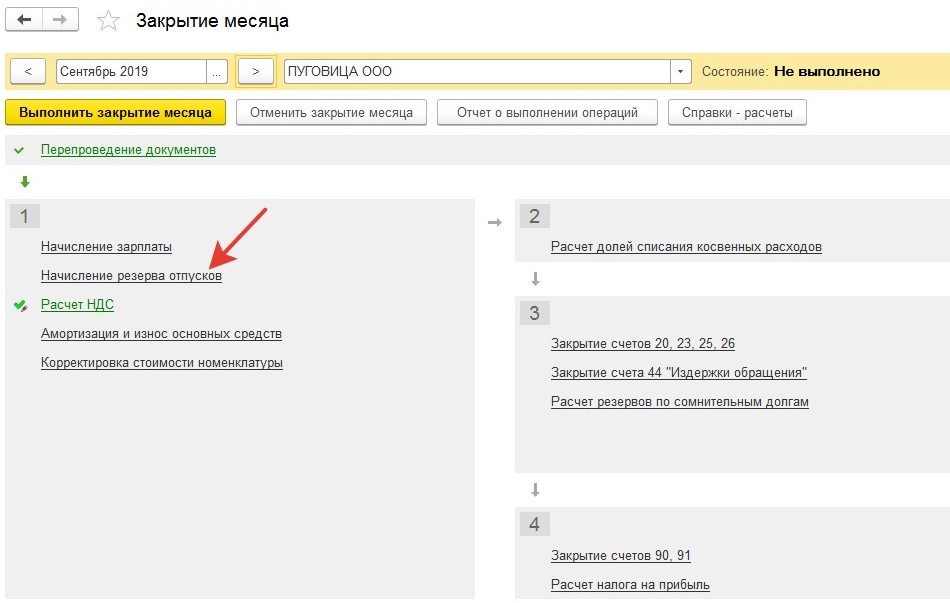

После определения настройки параметров, начинаем формирование резервов на отпуска. Наравне с формированием резервов по сомнительным задолженностям, создание отпускных резервов осуществляется при окончании месяца путем выполнения регламентной операции с тем же названием (путь – «Закрытие месяца», расположенный в разделе «Закрытие периода», находящемся во вкладке «Операции»). Проводить операцию нужно после завершения всех ежемесячных расчетов (включая заработную плату).

По завершению месяца утилита определит отпускной резерв, учитывая процент, определенный в настройках. Но лишь при условии, что максимальная сумма по отчислению в резерв не превышена.

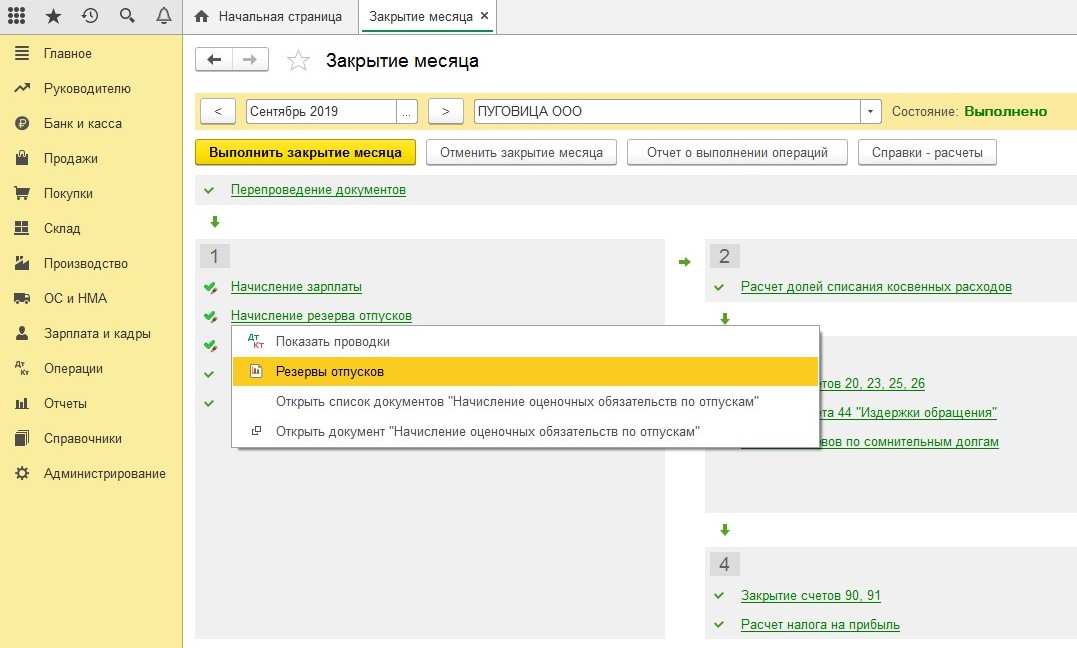

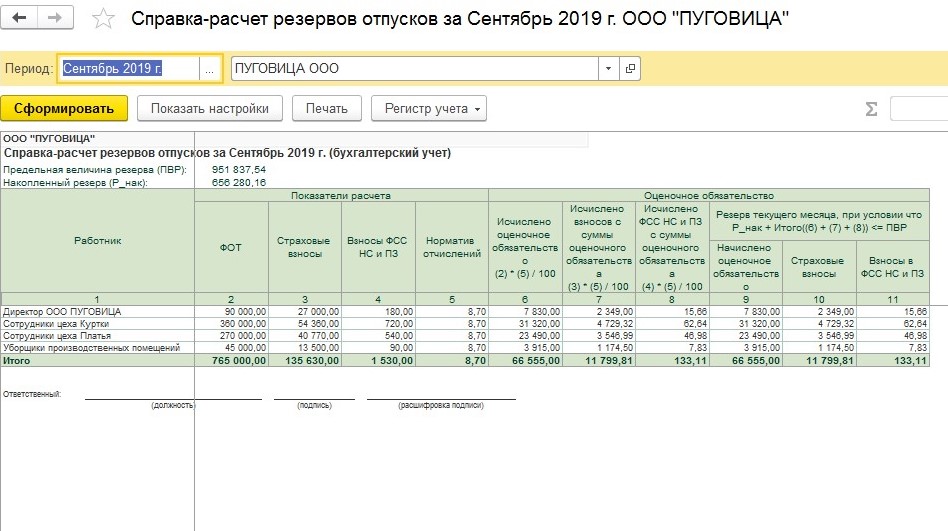

Формирование печатных форм справок-расчетов позволит получить документальное доказательство верности начисления резервов на отпуска. Для создания документа нужно кликнуть на строчку «Начисление резерва отпусков», нажав левую кнопку мышки. Из выплывшего списка необходимо выбрать строку «Резервы отпусков»:

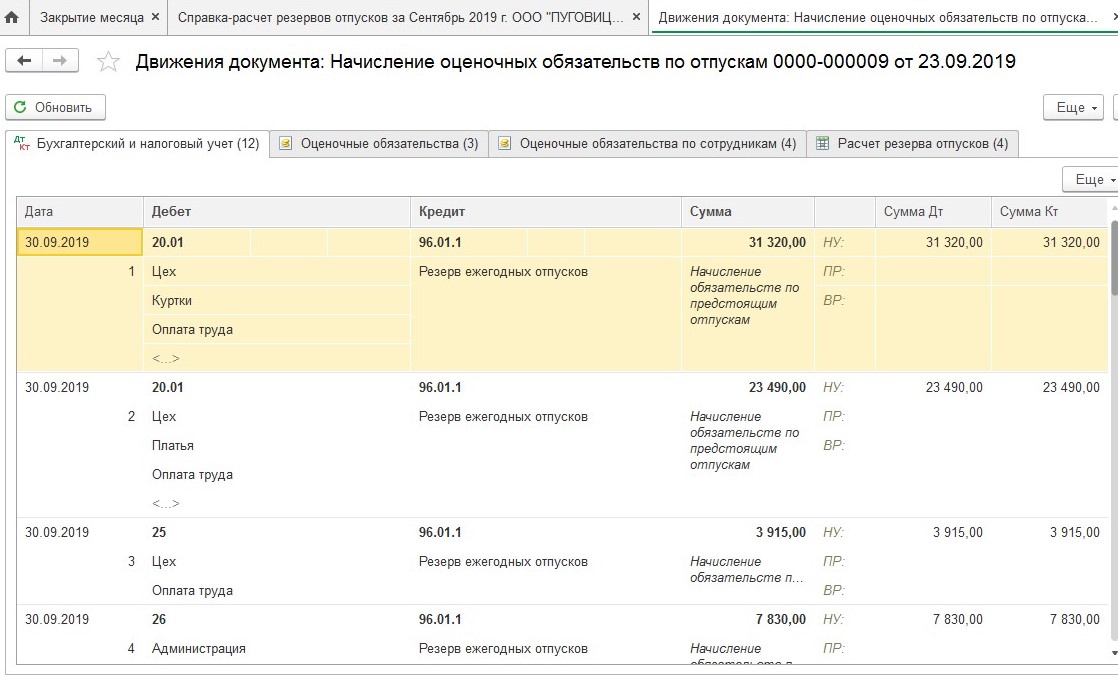

Утилита начнет формировать проводки:

Дт 20 (25, 26, 44) Кт 96.01 – на величину исчисленного резерва

На протяжении отчетного срока предприятия списывает затраты на компенсации за не использованные сотрудниками дни отпуска и на отпуска. Кроме того, списываются страховые выплаты, начисленные на их сумму за счет сформированного резерва.

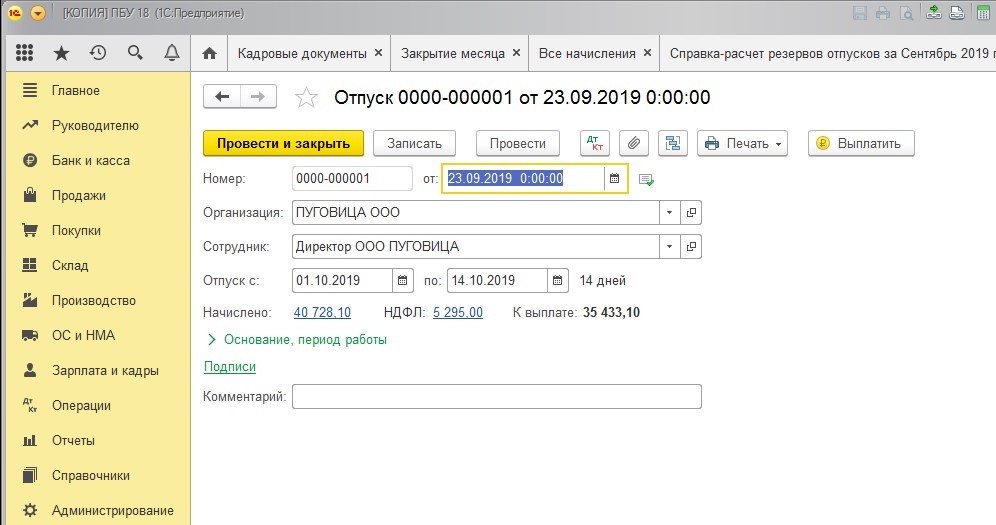

Предположим, руководителю «ПУГОВИЦЫ» в сентябре был предоставлен отпуск в период 01-14 октября

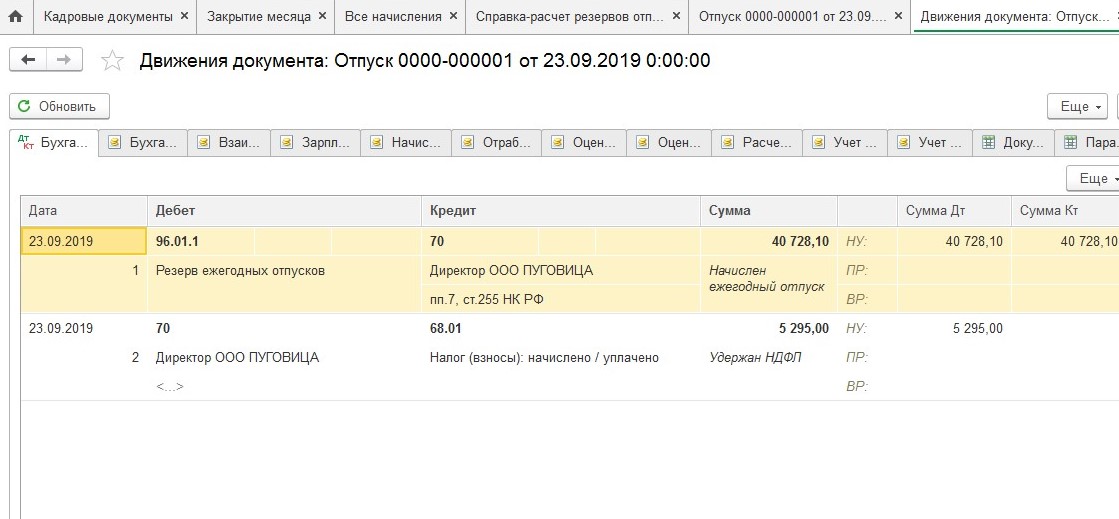

Определяя отпускные, утилита создать проводку:

Дт 96.01 Кт 70 – рассчитаны отпускные по средствам резерва

Учтите! Указанным документом страховые выплаты не начисляются. Проводка по их начислению с отпускных по средства резерва формируется 1С:бухгалтерией при расчете зарплаты.

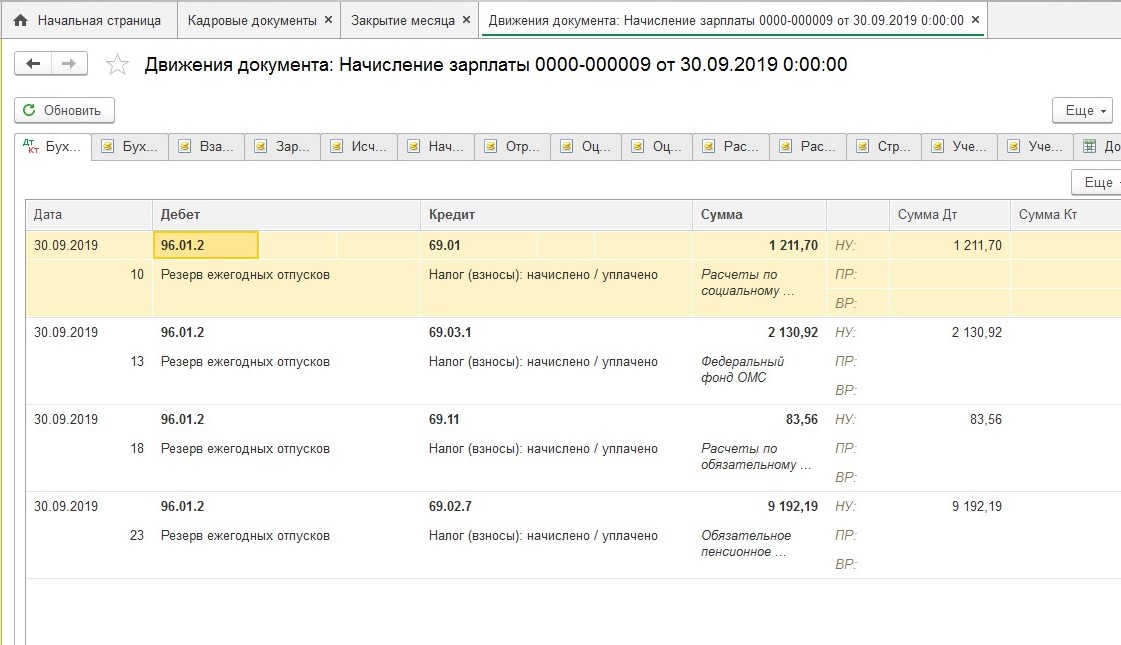

Дт 96.01 Кт 69 – рассчитаны за счет резерва страховые выплаты с отпускных:

На деле может оказаться, что величины резерва окажется недостаточно для выплаты отпускных. В такой ситуации расходы на отпуска нужно указать в общем порядке – на счетах учета расходов 20 (44, 26 и т.д.).

Дт 20 (23, 25, 26, 44) Кт 70 – списаны в расходы величины отпускных, оказавшихся более суммы сформированного резерва.

Если по завершению отчетного срока величина отпускного резерва вышла с избытком, сумму нужно включить в список иных доходов:

Дт 96.01 Кт 91.01 – величина избытка резерва указывается в списке иных доходов.

Предприятиям, обязанным формировать резерв, но отказывающимся делать это, рано или поздно придется столкнуться с ответственностью. Нарушая регламентированные нормы учета расходов и доходов, компания обеспечивает себе штраф по ст. №120 Налогового Кодекса России, суммой в 10 тыс. рублей. Ответственности подвергаются не только фирмы, но и должностные лица. Последним грозит штраф в 10-20 тыс. рублей или необходимость отстранения от работы на период 1-2 года (если при отказе от формирования резерва какая-либо из строчек баланса окажется искажена свыше, чем на 10%).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")