Правила выплаты государственных субсидий на реализацию профилактических мер по коронавирусу регламентированы Постановлением Правительства РФ от 02.07.2020 г. № 976. Как отразить эту господдержку в учете в 1С?

Кто вправе рассчитывать на госсубсидию?

На субсидию вправе рассчитывать субъекты СМП и социально ориентированные НКО, которые осуществляют деятельность в отраслях, пострадавших от пандемии в 2020 г. и требующих осуществления профилактических мер.

Такая господдержка выдается единовременно и на безвозвратной основе. Юридические лица и ИП вправе использовать государственную субсидию для любых расходов, осуществляемых при проведении профилактических мер по коронавирусу.

Важно! На государственном уровне не осуществляется контроль над расходованием выделенных средств на субсидию, а потому хозяйствующим субъектам не нужно сдавать никаких отчетных документов.

Учет субсидии

В бухучете коммерческих организаций правила отражения информации о поступлении и расходовании госпомощи регламентированы ПБУ 13/2000 "Учет государственной помощи". Для этого предусмотрен сч. 86 "Целевое финансирование", на котором отражаются средства, направляемые в качестве целевого финансирования на покрытие расходов.

Когда средства поступают в компанию, они относятся на прочие доходы и увеличивают финансовый результат. Затраты, которые будут компенсироваться за счет этих средств, отражаются в бухучете обычным способом.

Что касается налогового учета, то государственную субсидию на профилактические меры по коронавирусу не нужно учитывать в доходах при расчете налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ). Кроме того, затраты за счет этой субсидии не нужно принимать в расчет при расчете налога на прибыль (п. 48.26 ст. 270 НК РФ).

Важно! Данные особенности по расчету налога на прибыль при получении субсидии распространяются на правоотношения, появившиеся с начала 2020 г.

По субсидиям, потраченным на ТМЦ, основные средства и нематериальные активы, НДС принимается к вычету в общеустановленном порядке (п. 1 ст. 2 Федерального закона от 22.04.2020 г. № 121-ФЗ).

Если налогоплательщик применяет УСН, то на основании пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ он не вправе при расчете налога учитывать полученную субсидию или произведенные расходы на профилактические меры по коронавирусу.

Как отразить поступление и расходование субсидии в 1С: Бухгалтерия

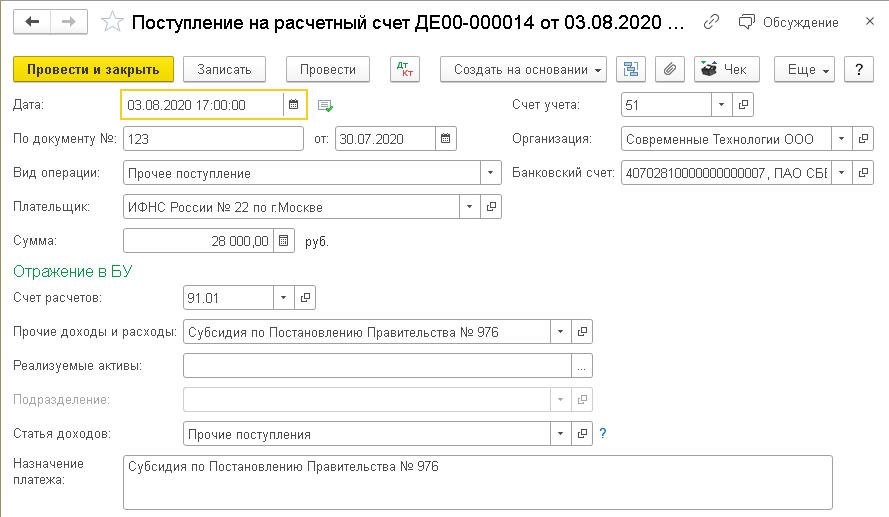

При получении хозяйствующим субъектом субсидии ее поступление нужно отразить, сформировав документ "Поступление на расчетный счет" и указав в нем:

- вид операции - Прочее поступление;

- счет расчетов - 91.01;

- прочие доходы и расходы - Субсидия по Постановлению № 976;

- статья доходов - прочие поступления.

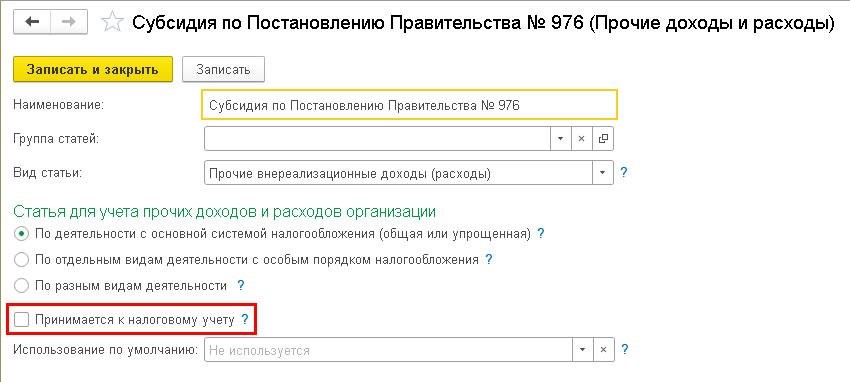

Выбрав поле "Прочие доходы и расходы", в нем проставляются параметры полученной субсидии, в том числе убирается флажок в графе "Принимается к налоговому учету". Это необходимо для того, чтобы поступившие средства не учитывались при расчете налога на прибыль.

Если субсидия поступила после расходов

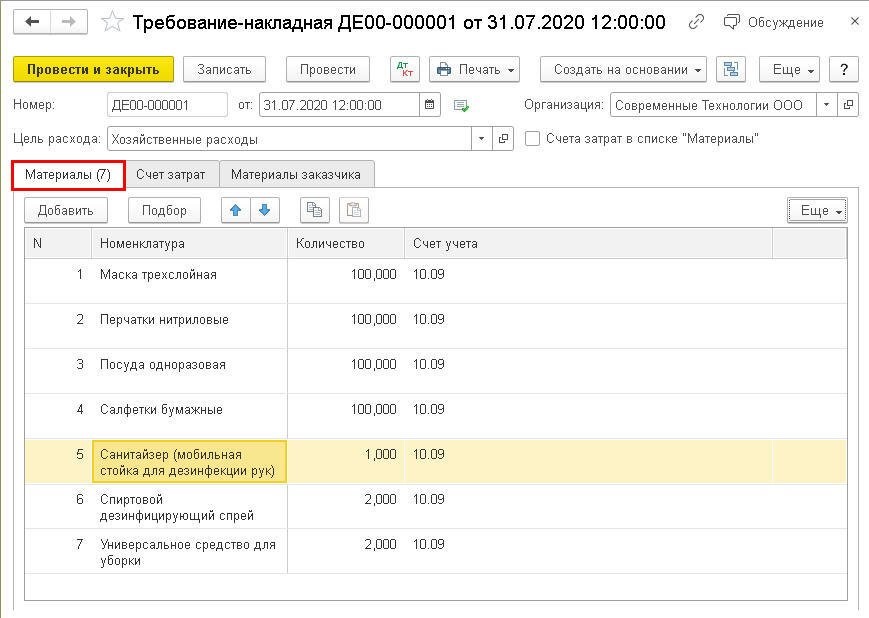

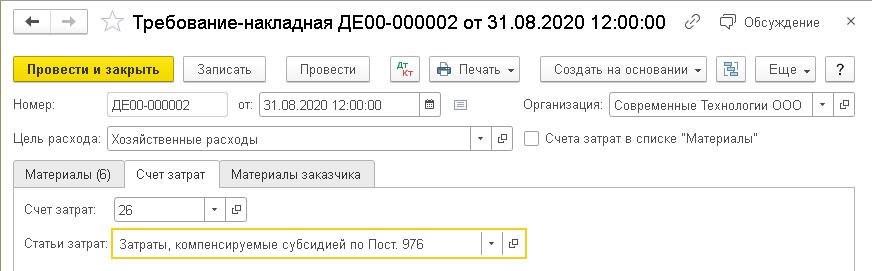

Возможна ситуация, что на момент поступления госсубсидии в учете компании уже отражены затраты на проведение профилактических мероприятий по коронавирусу. Для этого может использоваться документ "Требование-накладная", в котором указываются материалы при списании на дезинфекцию и профилактику.

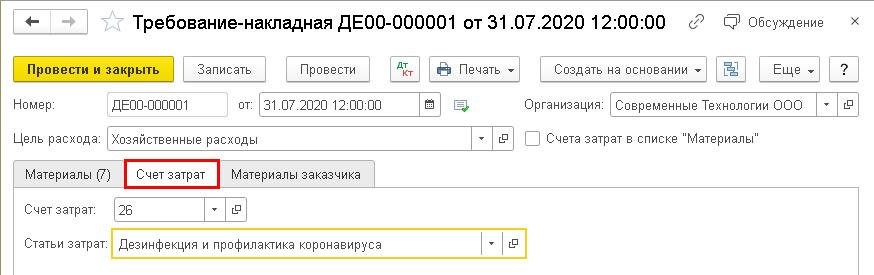

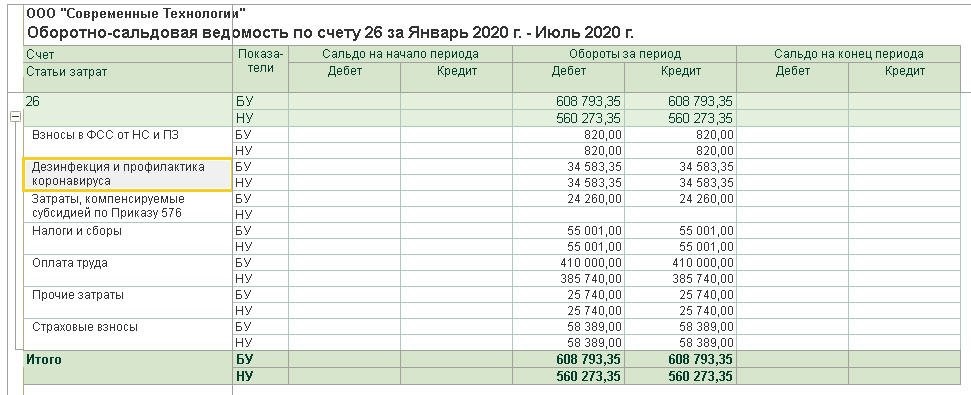

В основном расходы материалов на профилактические мероприятия по коронавирусу учитываются на сч. 26 "Общехозяйственные расходы". Для указания счета затрат в требовании-накладной используется одноименная вкладка "Счет затрат", а для статьи затрат указывается "Дезинфекция и профилактика коронавируса".

Проанализировать все затраты на профилактику коронавируса, отнесенные на счет 26, можно при формировании оборотно-сальдовой ведомости по счету. В ней указывается информация не только по бухгалтерскому, но и налоговому учету.

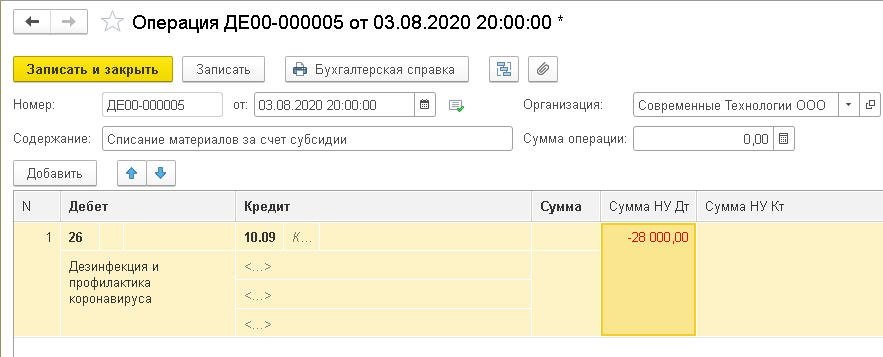

Суммы расходов на проведение профилактики по коронавирусу, отраженные по сч. 26 в налоговом учете, необходимо уменьшить на сумму полученной государственной субсидии. Для этого используется документ "Операция", в котором отражается соответствующая корреспонденция счетов.

В документе графу "Сумма" не нужно заполнять, потому что информация корректируется только по налоговому учету. В графе "Сумма НУ Дт" указывается размер субсидии, но с минусом, чтобы она была исключена из налоговых расходов.

После заполнения этого документа субсидия не будет отражаться в налоговом учете по сч. 26 в части профилактических мероприятий по коронавирусу.

Если субсидия поступила до расходов

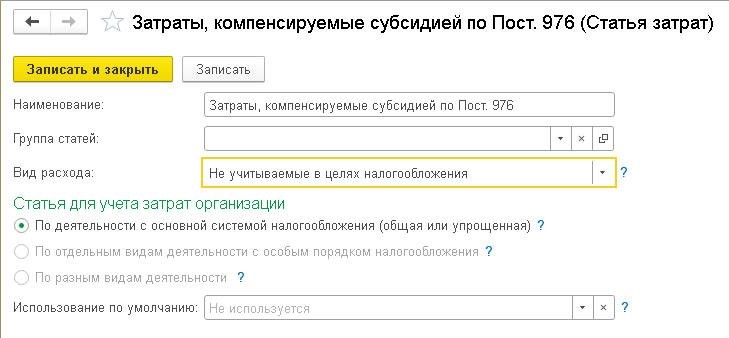

В случае, когда субсидия поступает в организацию до осуществления расходов на профилактику коронавируса, затраты можно отразить в учете и после финансирования. Для этого, например, заполняется документ "Требование-накладная", в нем указывается счет 26 и аналитика затрат по статье, на основании которой они не учитываются при расчете налога на прибыль.

Остались вопросы или нужна помощь с работой в 1С? Закажите консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")