Во многих сферах предпринимательской деятельности организации некоммерческого происхождения укрепили свои позиции. Поэтому особое внимание стоит уделить организации учета в некоммерческих организациях. Невзирая на факт присутствия на рынке продуктов для ведения бухгалтерского учета, многие специалисты, как и прежде, ведут учет в 1С: Бухгалтерии. Далее будет предоставлена информация касательно отображения основных операций некоммерческих организаций в этой программе.

Получение прибыли для некоммерческих организаций (НКО) не является основополагающим фактором. Деятельность таких компаний направлена на решение важных общественных задач. Но, при решении подобных вопросов НКО могут предпринимать коммерческую деятельность.

У бухгалтеров некоммерческих организаций чаще всего возникают сложности при ведении учета на счете 86 "Целевое финансирование". Связано это с тем, что на данном счету формируются целевые поступления, которые выступают главным источником финансирования НКО. Стоит отметить, что целевые поступления, в том случае когда компания работает по "упрощенке", не облагаются налогом на прибыль. Исходя из чего, бухгалтер должен организовать учет по счету 86 таким образом, чтобы подтвердить целевое применение средств. Если не будет доказано целевое использование средств организация будет включена в налогооблагаемую базу.

Учет аналитики по такому счету, как 86, непосредственно "Целевое финансирование", осуществляется по назначению целевых средств, также в разрезе их поступления. Существует два субсчета в 1С: Бухгалтерии к счету 86:

- "Финансирование целевое из бюджета" 86.01

- Иное финансирование целевое и поступление" 86.02.

К каждому из подобных субсчетов необходимо открыть субконто, а именно:

1- Назначение средств;

2- Договоры;

3- Движение средств целевого назначения.

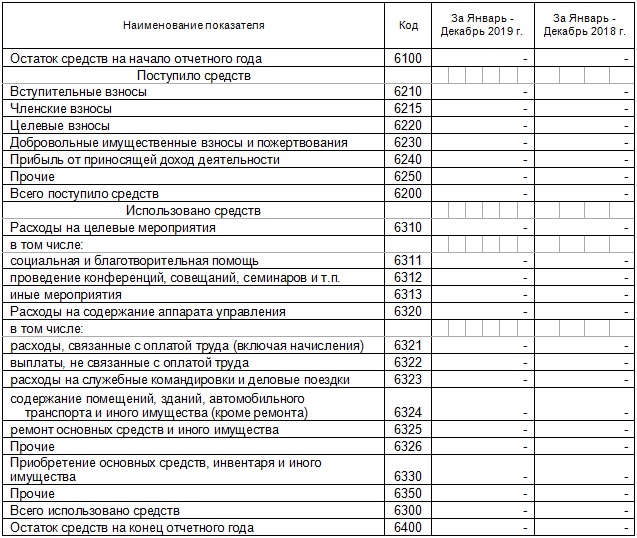

Субконто движения средств является предопределенным, предусмотрено программой в качестве показателей формы №6 "Отчет о целевом применении средств", должны которую заполнять все без исключения НКО в составе отчетности бухгалтерии. Данная форма вмещает сведения касательно распределения полученных целевых средств, остатках на счетах после их использования.

Вторым субконтом выступают "Договоры", не "Контрагенты", их заполняют не всегда.

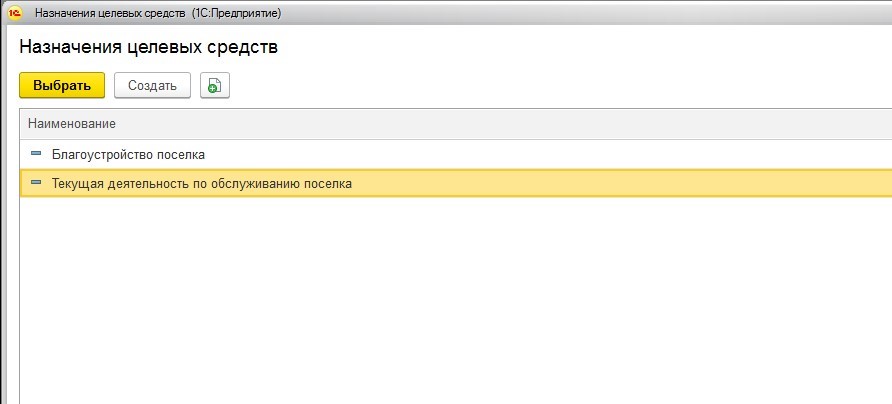

"Назначение целевых средств" или первое субконто занимает особое место, его стоит рассмотреть более подробно. Лучше всего вести данное субконто в затратах:

- текущие затраты, или постоянные расходы средств на содержание НКО;

- затраты капитальные, то есть на возведение инфраструктуры, благоустройство, в том числе детские, спортивные площадки, малые архитектурные формы, зоны отдыха, пруды и тому подобное.

Например, такое субконто, как "Назначение целевых средств" в компании, которая эксплуатацией и обслуживанием коттеджного поселка имеет следующий вид:

В большинстве случаев целевые средства НКО взимают по нескольким направлениям:

- на затраты капитального характера, например вступительный членский взнос;

- текущее содержание, например ежеквартальные или ежемесячные членские взносы.

Таким образом градация данного субконто предоставляет возможность отслеживать затраты целевых средств учитывая их виды.

На счете 86 можно организовать учет таким образом, чтобы решить одновременно несколько задач:

- заполнить без особых сложностей форму бухотчетности №6, применяя для этого третье субконто;

- отчитаться перед участниками НКО за е целевые средств, которые были собраны в рамках сметы.

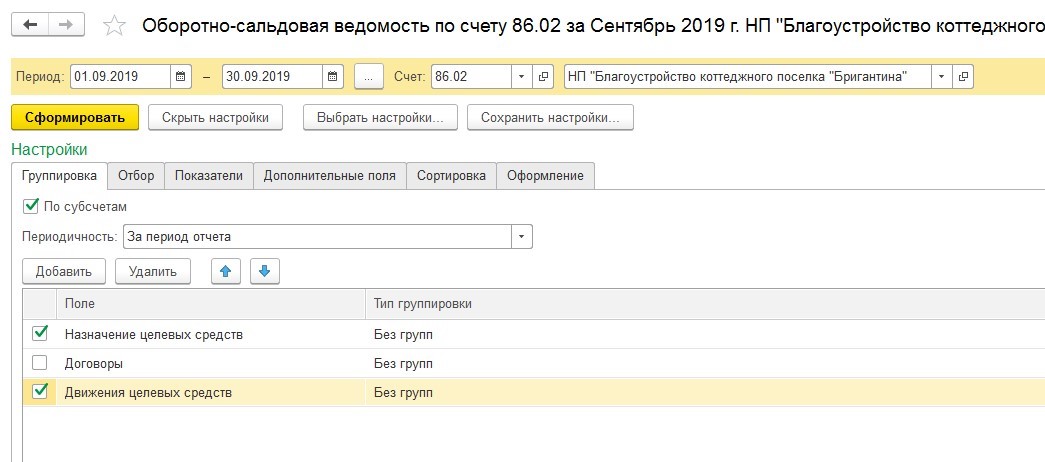

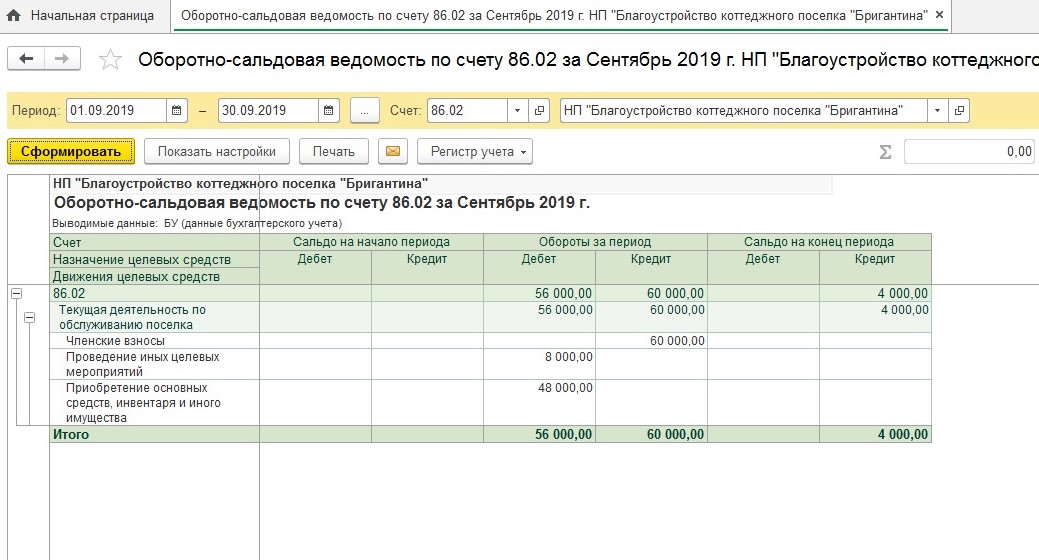

Можно для большей наглядности сформировать по счету 86 оборотно-сальдовую ведомость, установив в настройках галочки:

Обратим внимание на те показатели, которые отображаются в форме №6:

Из чего следует, что по счету 86 сведения оборотно-сальдовой ведомости могут быть сопоставлены с теми показателями, что в форме 6.

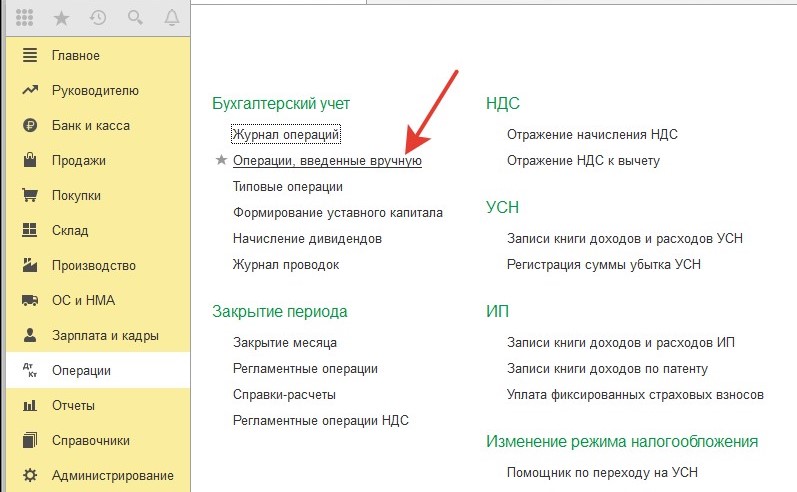

Особенностью 1С: Бухгалтерии фирмы для ведения учета в НКО выступает то, что не предусмотрена регистрация осуществляемых проводок с применением документации по счету 86, за исключением регистрации целевых средств, которые поступили выпиской из банка. Таким образом, проводки производимые по счету 86 могут быть зарегистрированы бухгалтерской справкой, что обозначено в программе, как" Операции, введенные вручную":

Отражение операций поступления и применения средств целевого назначения в программе можно рассмотреть на примере НКО, который занят эксплуатацией и управлением коттеджного поселка.

Поступление средств целевого назначения

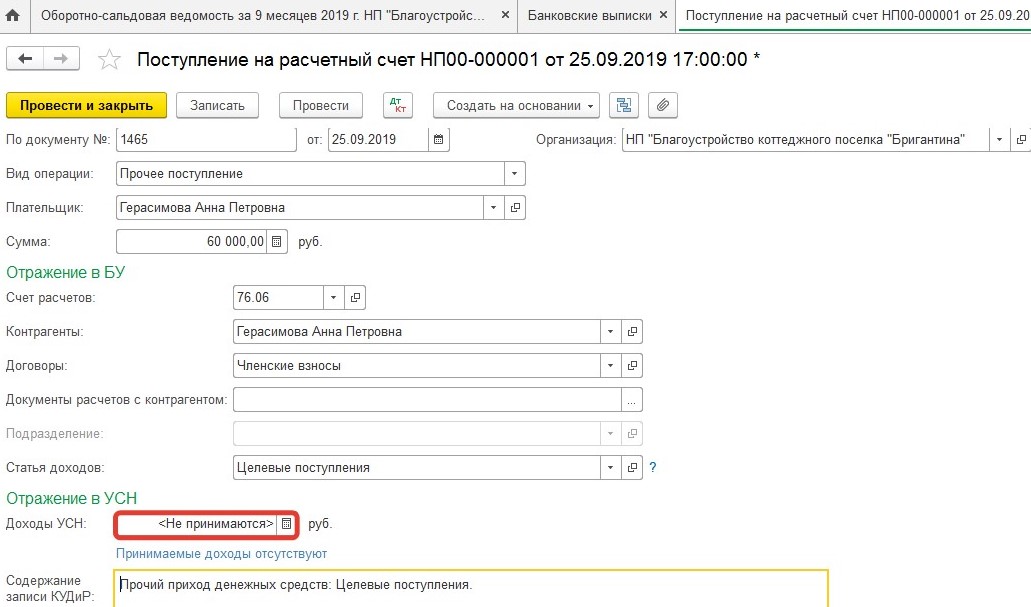

Отображается поступление взносов членов НКО таким документом, как "Поступление на расчетный счет", с обозначением "Прочее поступление":

Стоит учесть, что заполняя банковскую выписку в разделе "Доходы УСН" нужно убрать сумму, так как доходы не подлежат налогообложению.

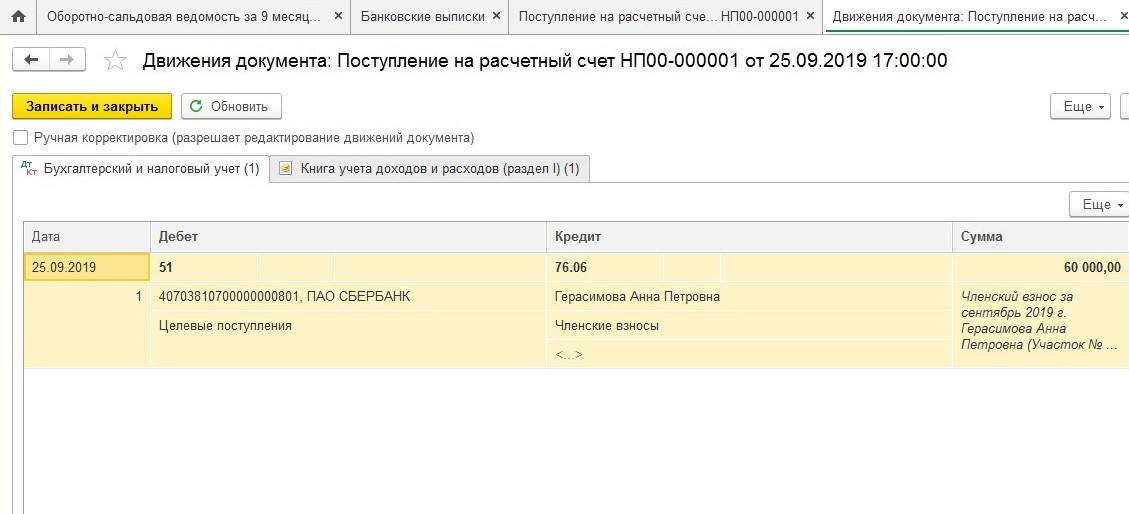

Создаст документ следующие проводки:

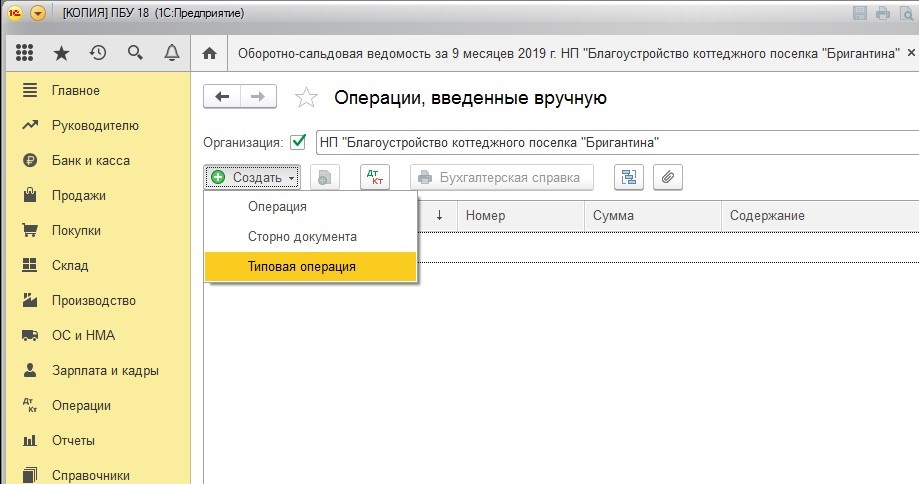

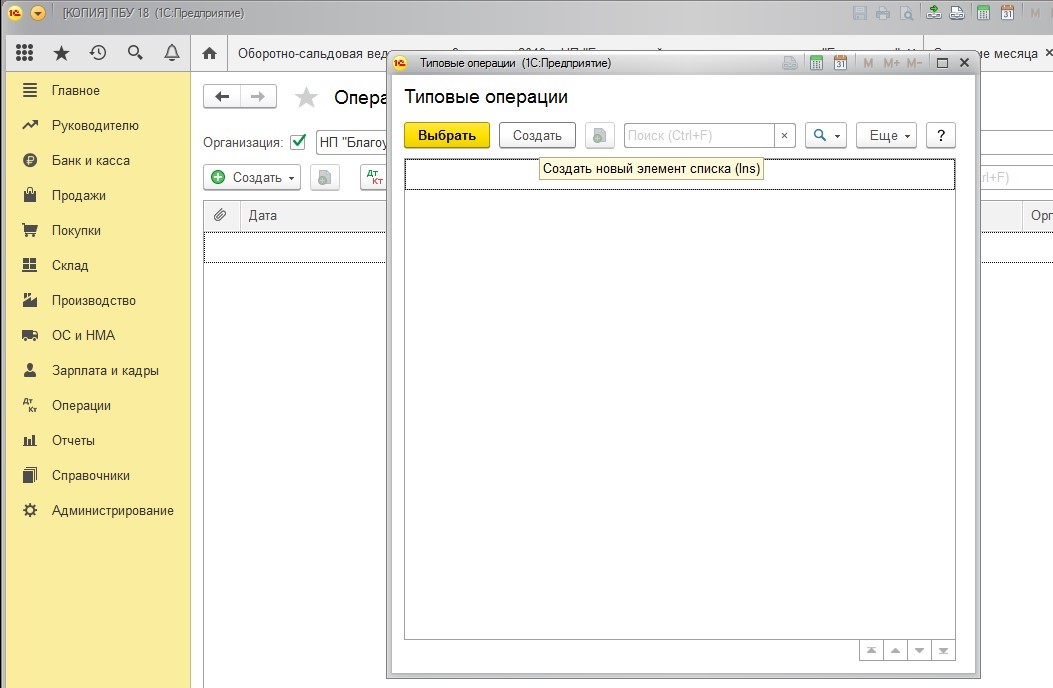

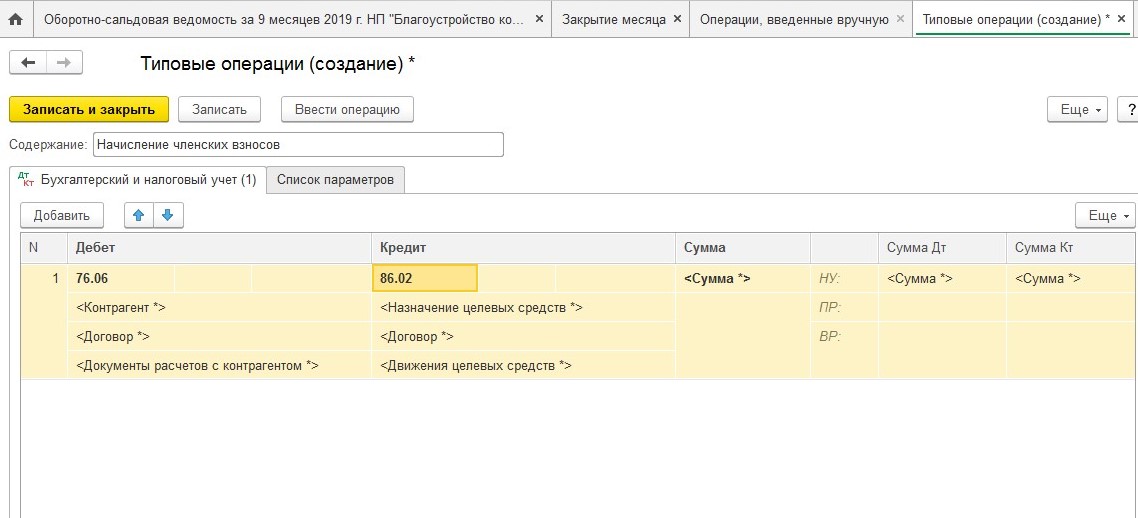

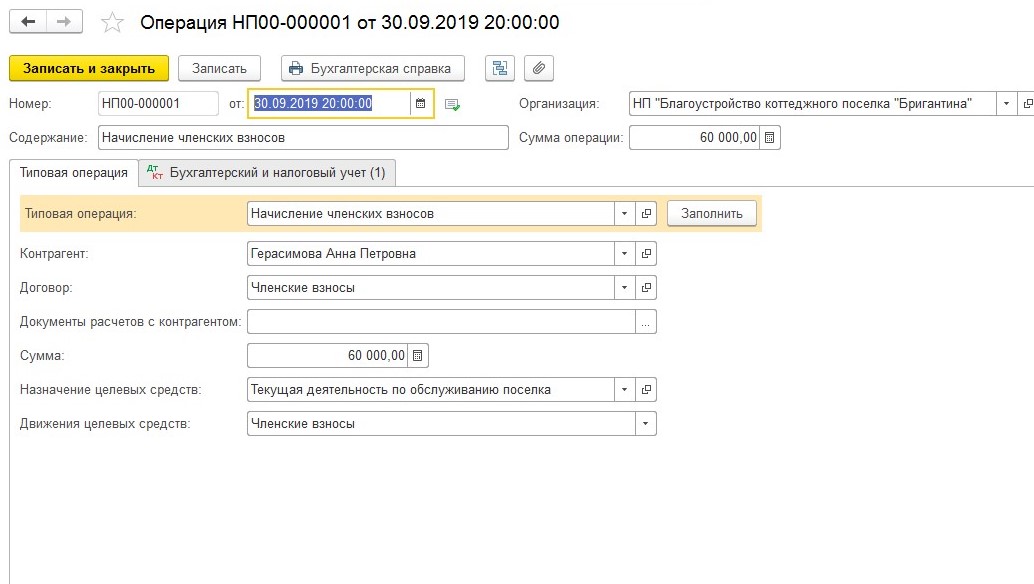

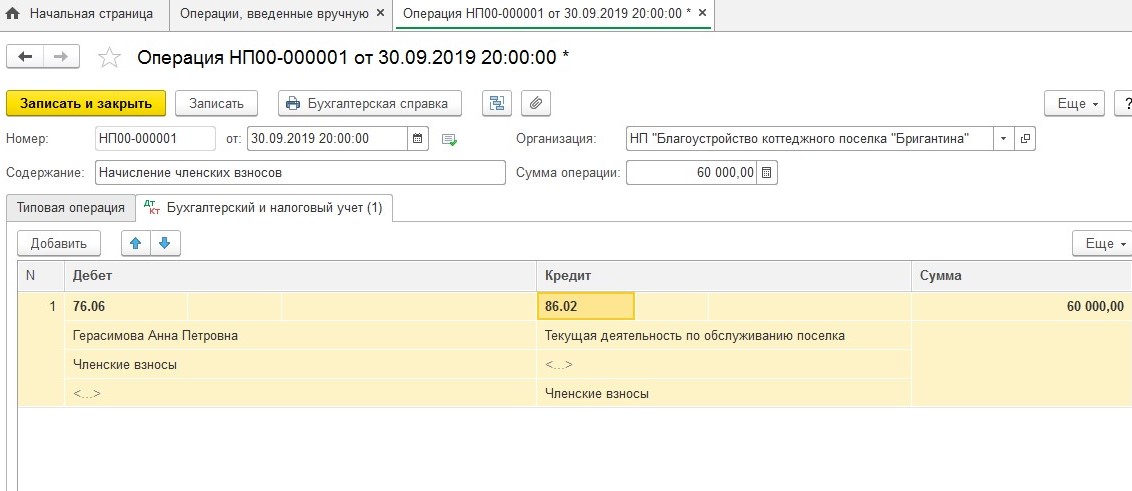

Как было сказано ранее, не предусмотрен программой документ для отображения начисления взносов. При необходимости можно это обозначить ручным способом. Создав в НКО типовую операцию, с помощью которой каждый месяц начислять членские взносы:

Подобная операция предоставит возможность формировать автоматически проводки касательно начисления членских взносов:

Учет основных средств

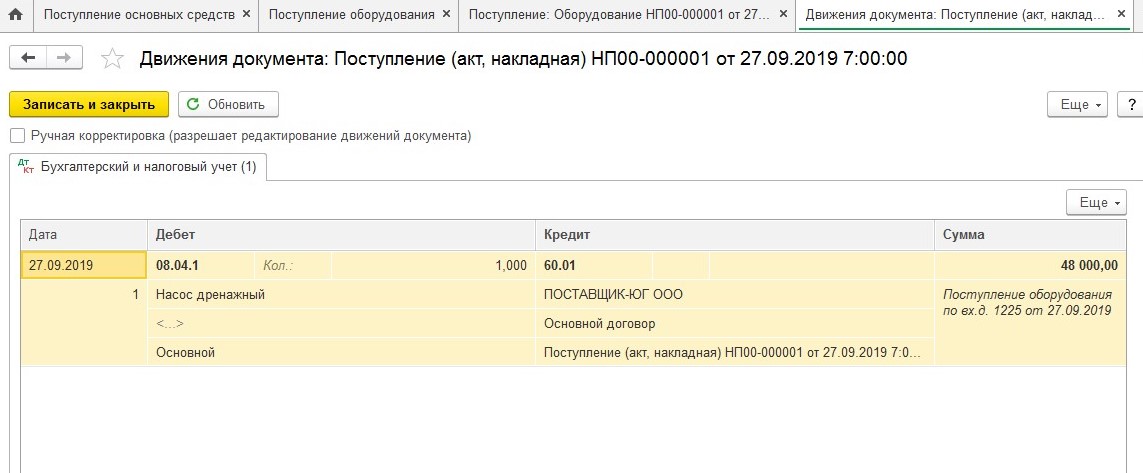

Основных средств приобретение отражается таким документом, как "Поступление оборудования":

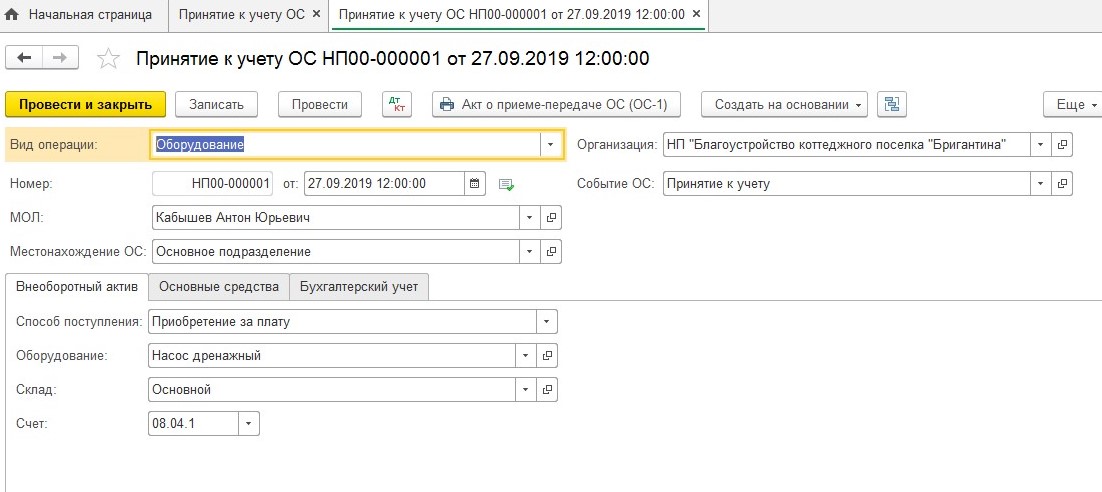

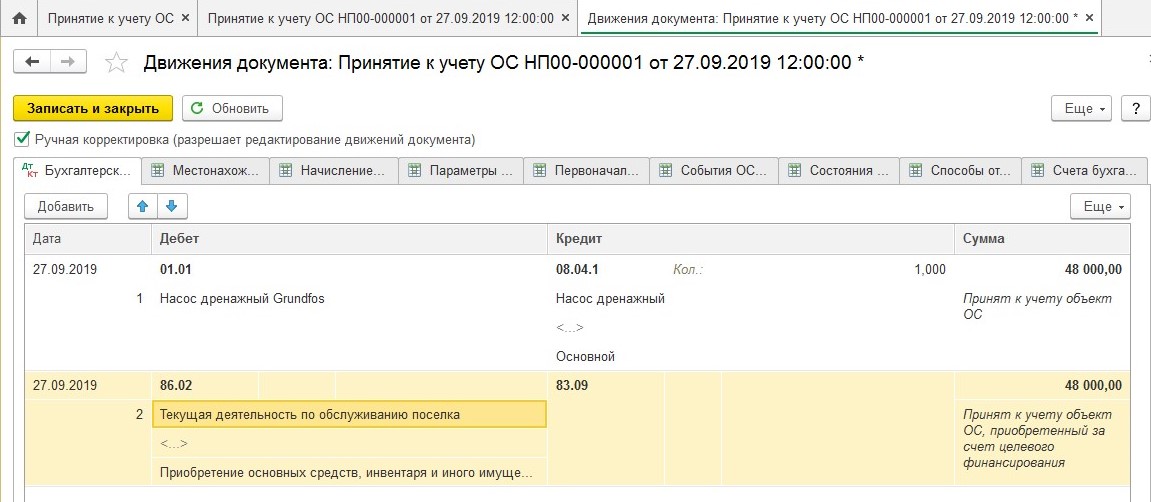

В эксплуатацию ввод объекта средств основного фонда производится документом "Принятие к учету основных средств":

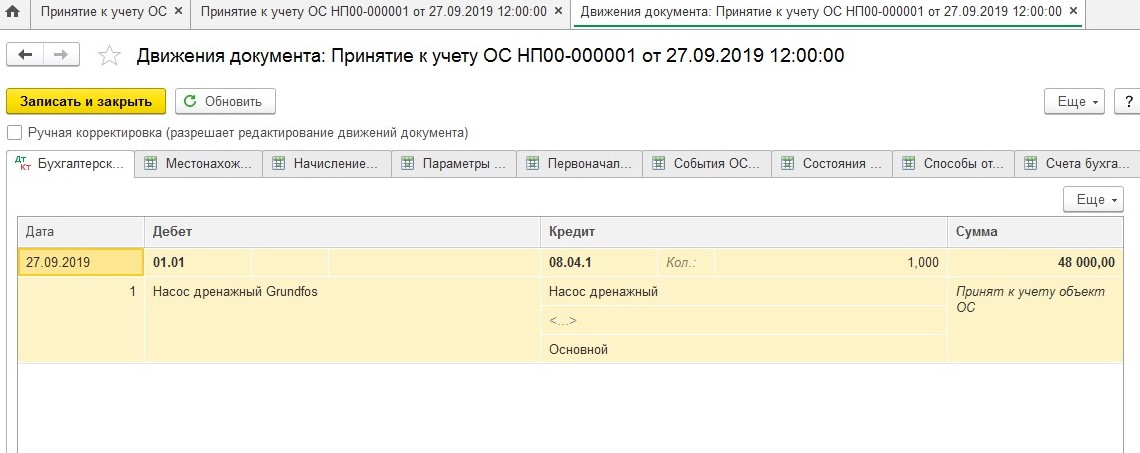

Этот документ для НКО не формирует проводку по приобретенному объекту основных средств. Поэтому требуется произвести проводку в ручном режиме, отредактировав движение документации установив соответствующие галочки "Ручная корректировка", также добавления к существующей проводке

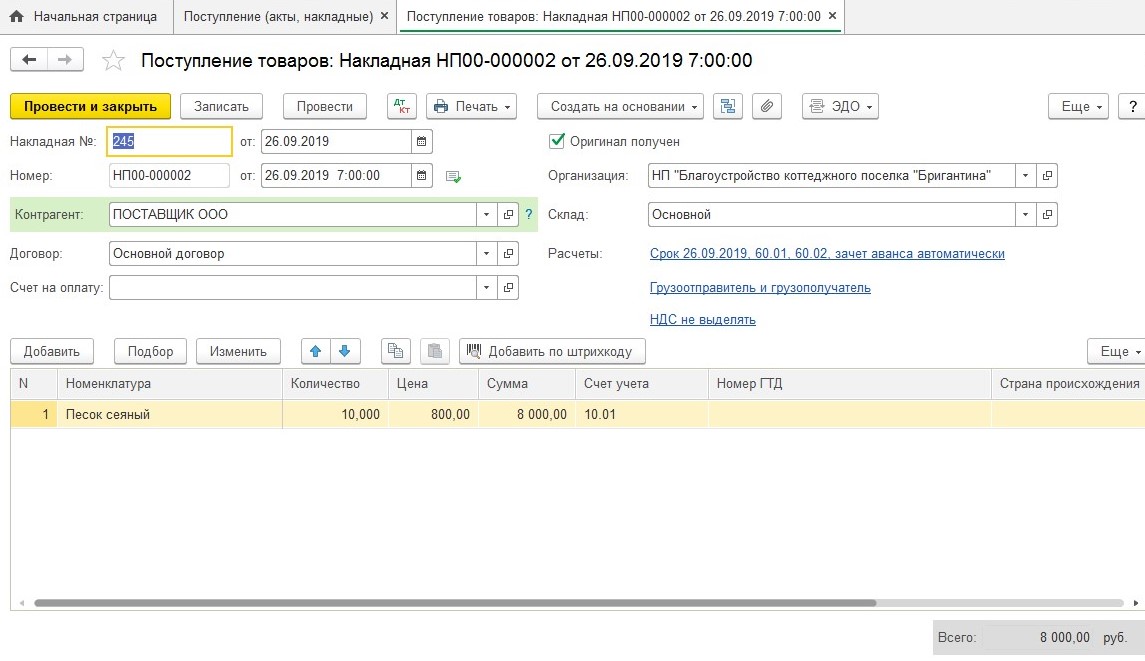

Учет ТМЦ

Практически ничем не отличается учет поступления материальных и товарных ценностей необходимых для обслуживания коттеджного поселка от поступления в КО:

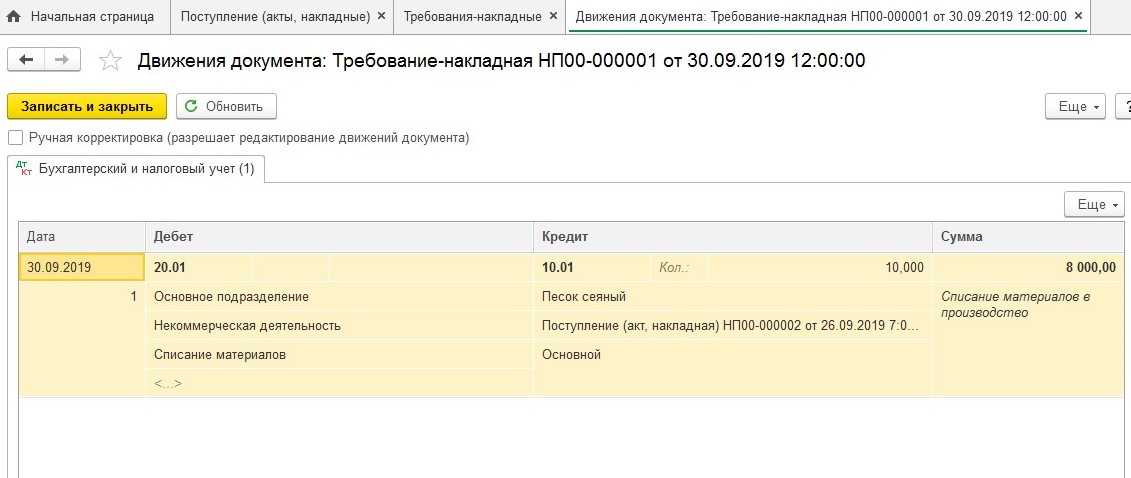

Бухгалтеры НКО при списании ТМЦ иногда допускают ошибку, непосредственно списание отражая сразу же на счет 86. Связано это с тем, что закрывает 1С: Бухгалтерия 20,26 счета именно на 90 счет, не на 86, поэтому при списании бухгалтеры отражают затраты на 86 счете. Но, этот выступает нарушением. Учет затрат не предусмотрен планом счетов в обходе двадцатых счетов.

Исходя из выдержки Плана Счетов: Отражается применение целевого финансирования по дебету счета 86 "Целевое финансирование" , со счетами 26 " Общехозяйственные расходы" и 20 "Основное производство" при направлении целевых средств на содержание НКО, при применении целевых средств в качестве инвестиций- счет 83 "Добавочный капитал", при направлении бюджетных средств КО на финансирование расходов- 98 "Доходы будущих периодов".

Таким образом списание ТМЦ следует в некоммерческих организациях таким же образом, как и коммерческих с помощью счета 26 или 20.

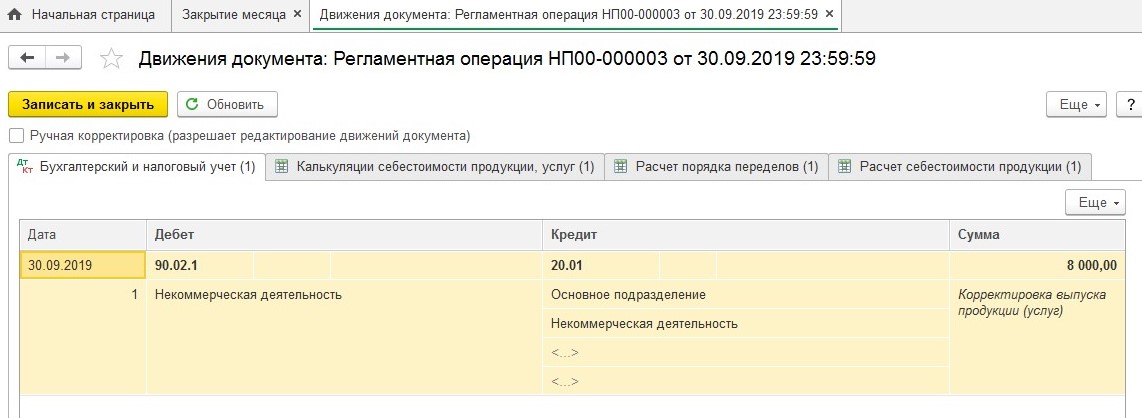

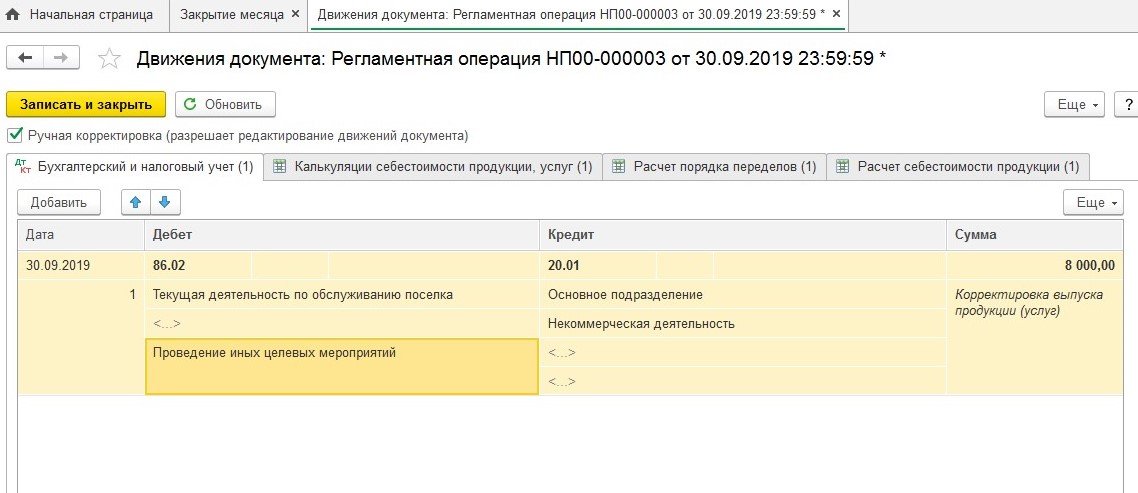

Закрытие месяца

Затраты, которые в конце месяца в случае операции "Закрытия месяца" собраны на двадцатых счетах должны быть списаны на 90 счет.

Требуется используя ручную корректировку изменить 90 счет на 86:

Исходя из вышесказанного, даже если отсутствует специальное программное решение для НКО можно вести учет используя типовую 1С: Бухгалтерию. Но, при значительном объеме подобных операций, ручные корректировки могут быть весьма трудозатратными, поэтому удобней применить специально разработанное решение 1С для некоммерческих организаций, например 1С: Бухгалтерия некоммерческих организаций 8.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")