Заключая соглашение об аренде, одним из условий арендодатель просит внесение депозита. Суть этой гарантии заключается в том, что в последний месяц расторжения договора, арендатор имеет дополнительный месяц, в течение которого не будет выплачена арендная ставка. Сроки, суммы внесения депозита стороны соглашения могут устанавливать самостоятельно.

В соответствии с условиями положения ПБУ 10/99 «Расходы организаций», документ дает следующее толкование:

Депозит (вносится в виде денежной суммы) это оплата, в виде гарантии для обеспечения условий исполнения договора аренды. Депозит не может быть отнесен к операциям расхода, а принимается как задолженность дебитора.

На практике, есть много вопросов по поводу применения данной операции. Как учитывать обязательство, как вести в отчетности и применять в 1С: Бухгалтерия? Подробно разбираем все нюансы и способы проведения операции.

Оплата депозита

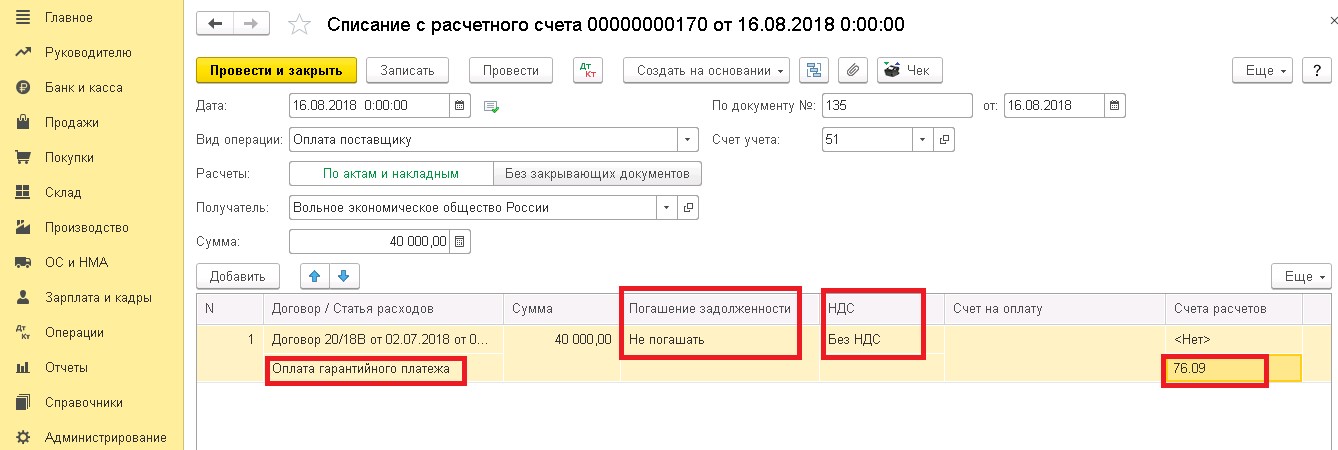

Для перечисления суммы депозита (гарантии платежа по договору аренды) в программе 1С создаем документ «Списание с расчетного счета». Далее, необходимо добавить статью расходов и отметить счет 76.09. Не забудьте поставить отметку «Не погашать». Задолженность перед стороной договора не должна быть погашена:

- пока не прекратит действие заключенный договор;

- в случае иного достигнутого соглашения между сторонами;.

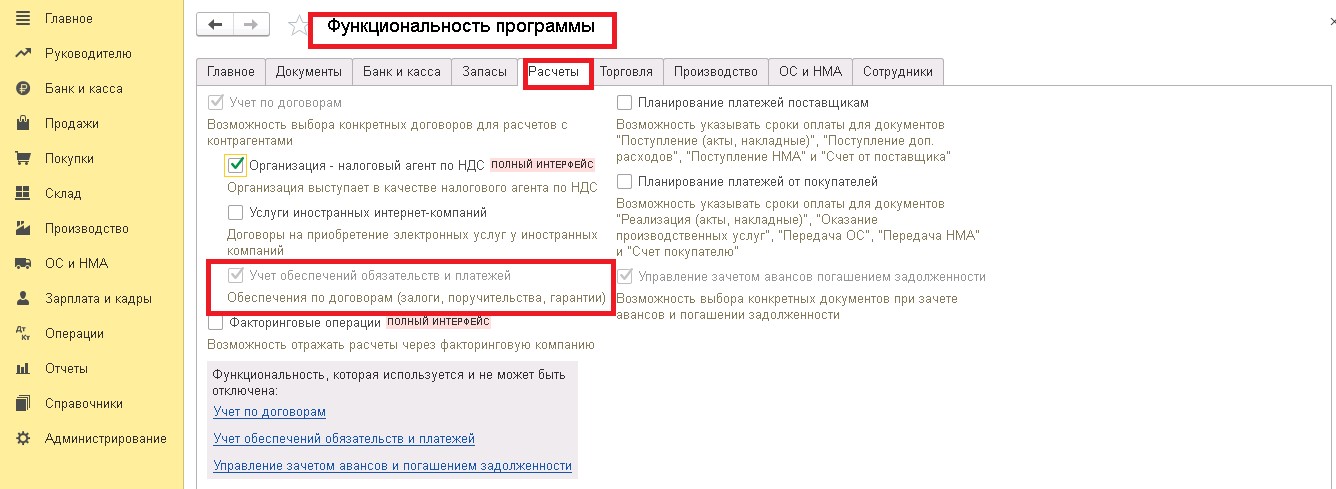

Обратите внимание, в программе 1С Бухгалтерия есть возможность учета договорных обеспечений. Эта вкладка может быть реализована для следующих обеспечительных мер:

- применение в контрактных обязательствах банковской гарантии;

- залоговых операциях;

- предоставление поручительства.

Для активации этой функции, необходимо открыть вкладку «Функциональность», далее перейти в «Расчеты» и отметить галочкой «Учет обеспечений обязательств и платежей».

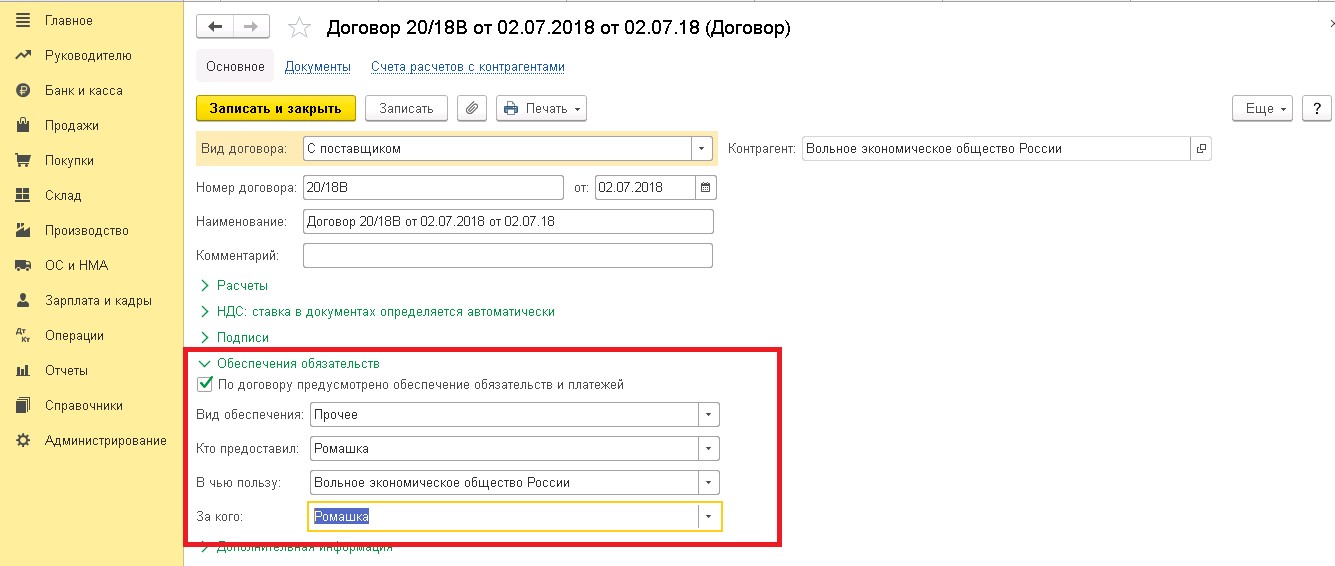

Далее, при завершении регистрации договора аренды необходимо ввести банковские реквизиты стороны (в данном случае – арендодателя).

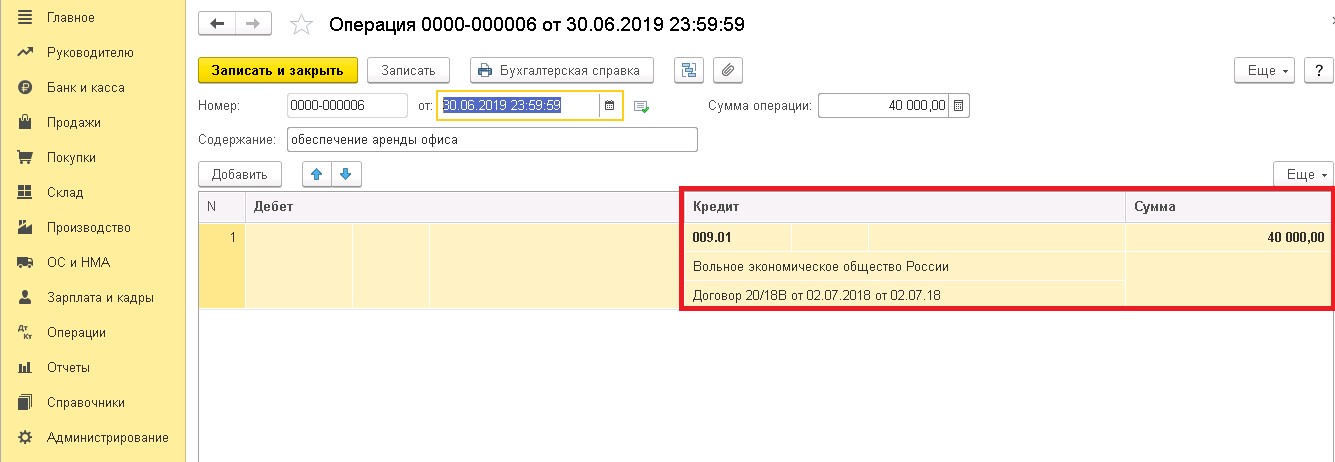

После того, как арендодатель получил сумму депозита и был заключен договор, у компании открывается дебиторская задолженность

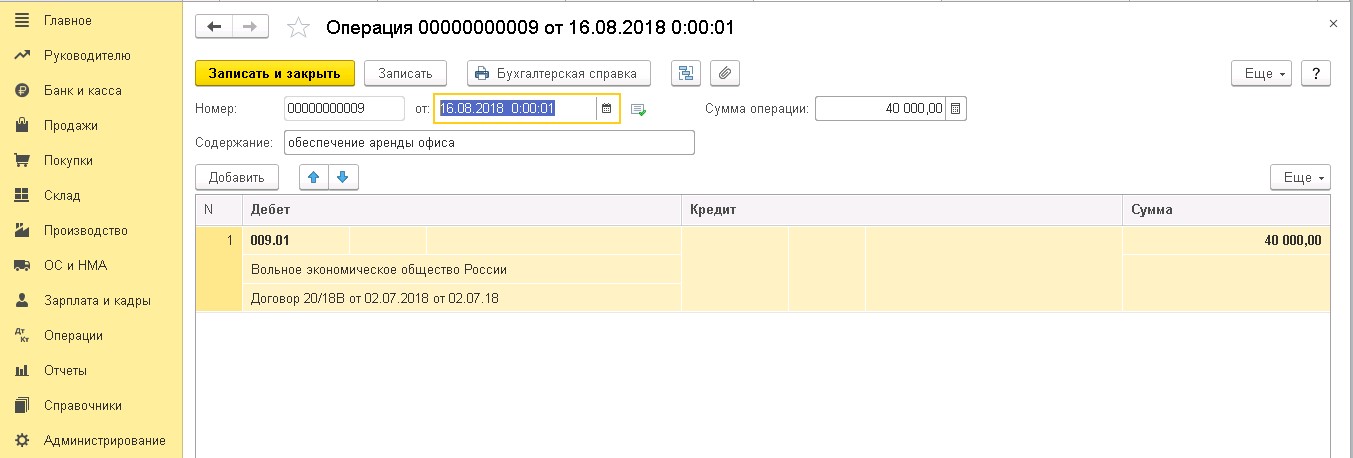

Не забудьте отметить указанную сумму депозита на счете 009 «Обеспечение обязательств и платежей». Внесение данной операции необходимо выполнить самостоятельно.

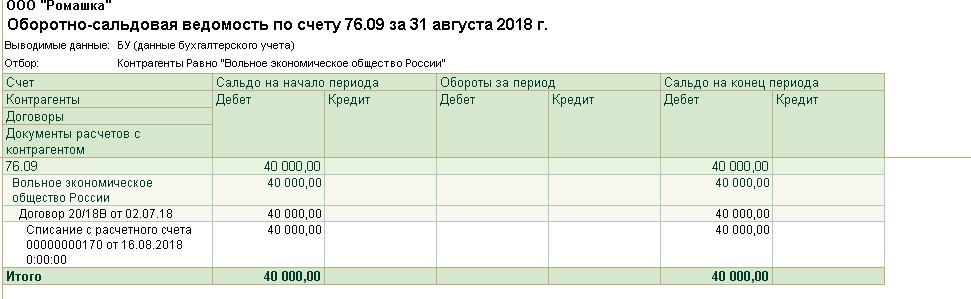

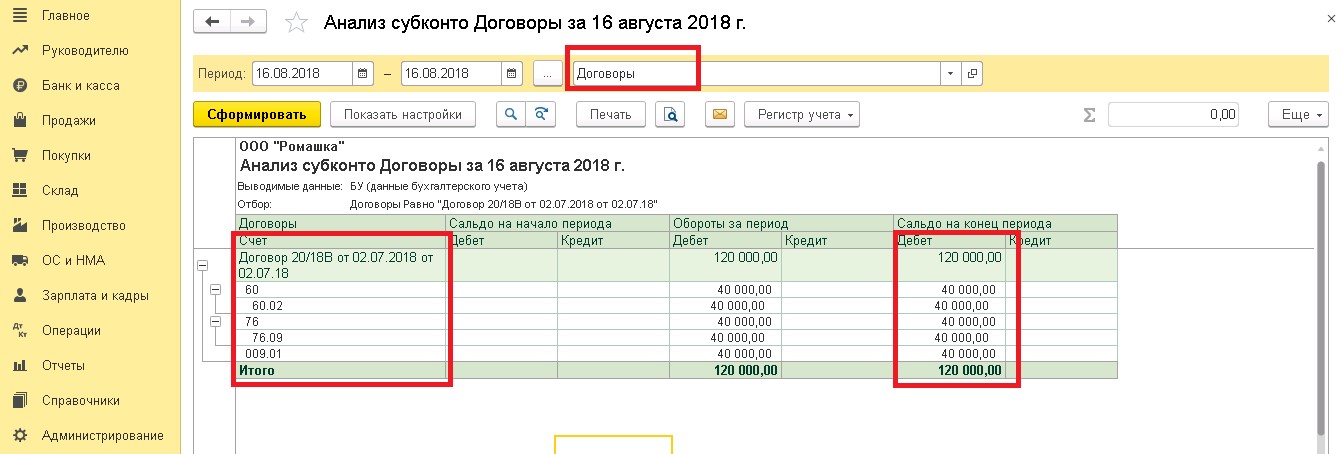

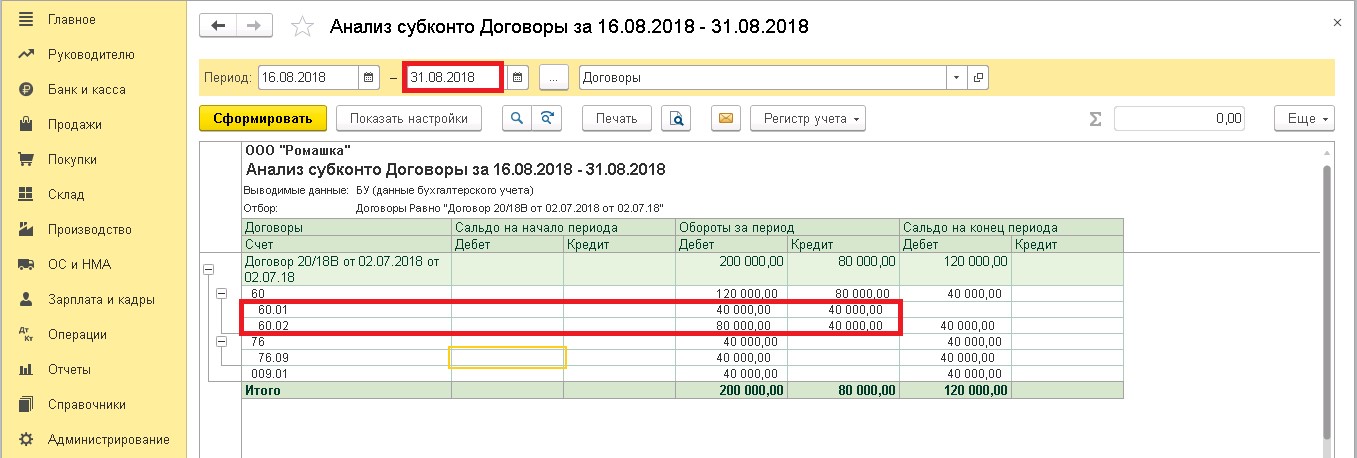

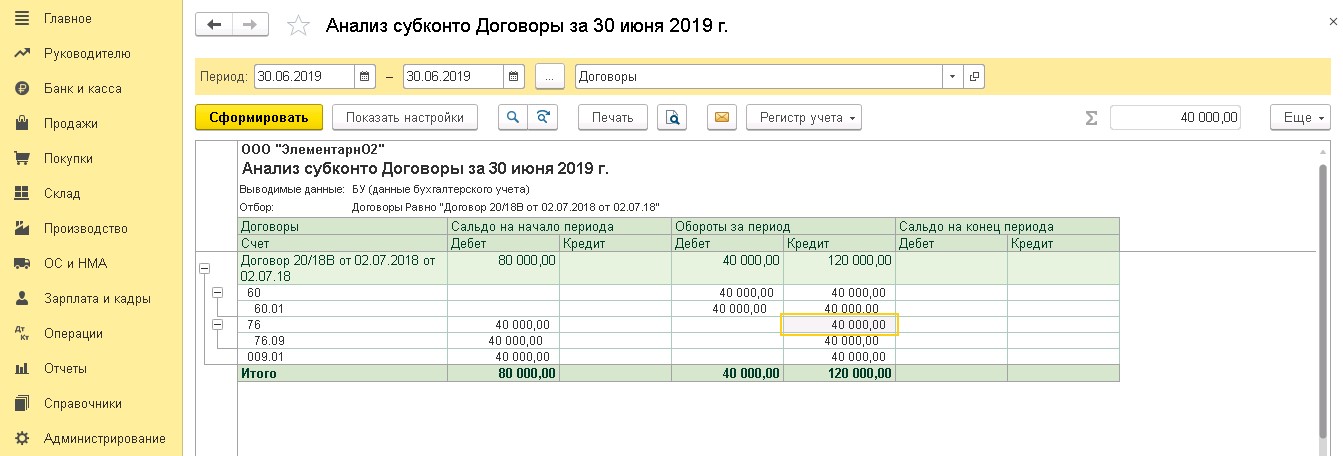

Как увидеть аналитику по данному договору? Во вкладке «Анализ субконто», пользователь может вытянуть всю информацию по движению счетов данного договора.

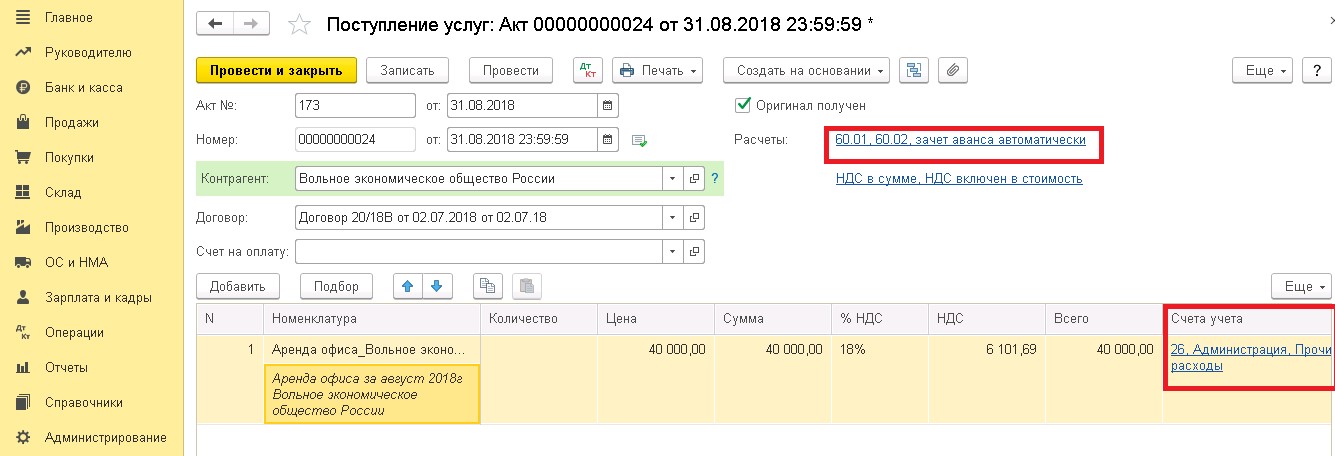

Ежемесячная арендная плата по договору

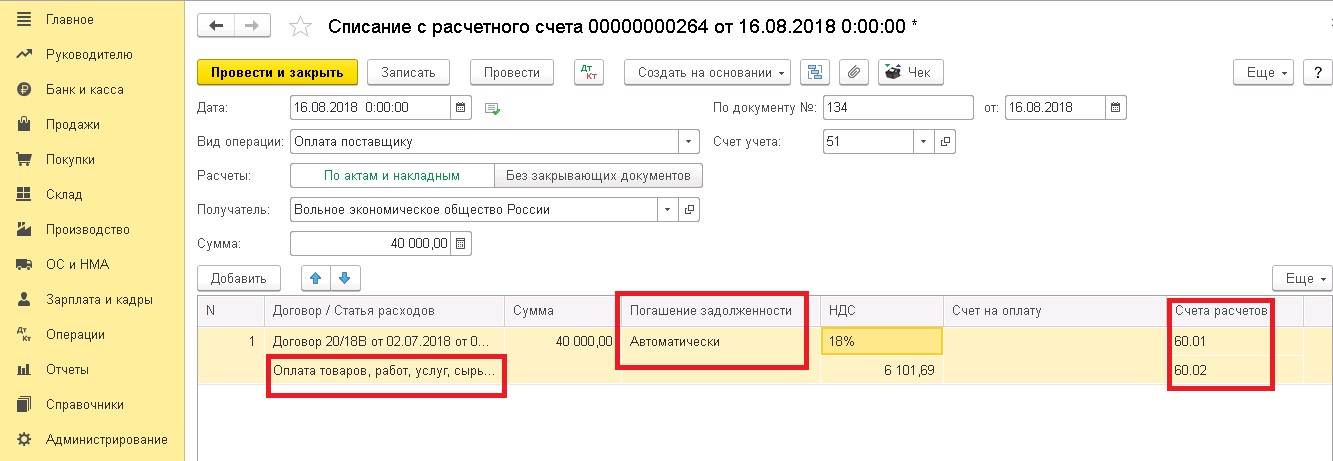

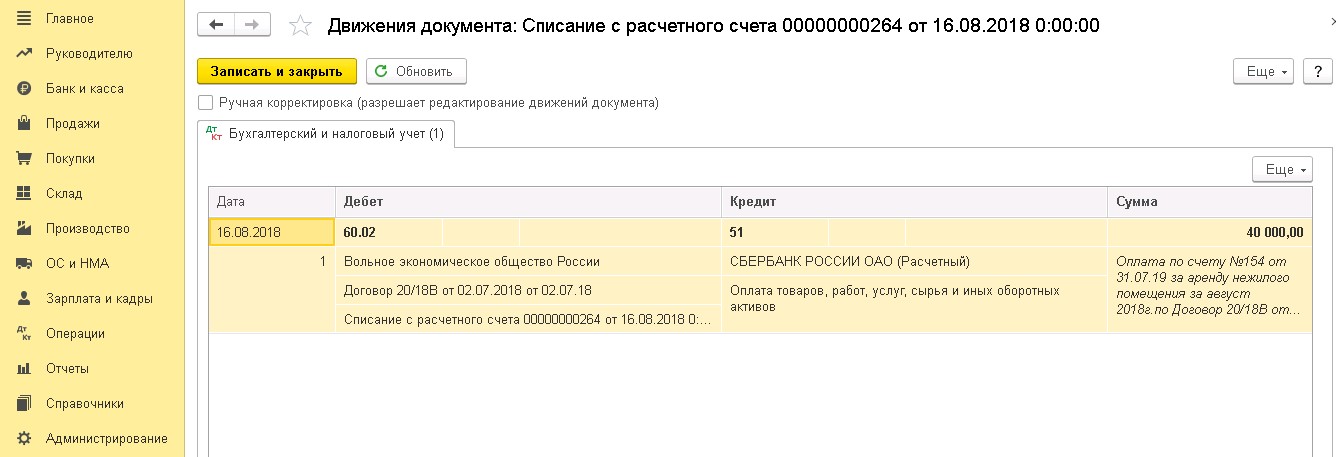

Для отображения ежемесячных арендных платежей, всегда используйте счет 60 «Расчеты с поставщиками и подрядчиками». Как правило, период выплаты арендного платежа составляет 1 месяц и отображается как аванс (смотрите счет 60.02).

Как только от арендодателя поступили документы и был получен платеж, бухгалтерия должна включить аренду в прочие расходы (см. Дебет 20,23,25,26,44 и Кредит 60,01). В договоре стороны должны определить назначение помещения. Эта операция также отображается в счете учета затрат.

Переходим во вкладку «Покупки» - находим документы, которые должны поступить от арендодателя – «Услуги» - закрытие акт.

Как только был сформирован «Анализ субконто», на дату текущего месяца в котором произойдет зачисление арендной платы, можно заметить автоматическое отображение аванса перечисленного в момент подписания договора. Обратите внимание, сумма аванса не входит в группу ежемесячных арендных платежей. Ее учет отображается отдельно.

Налог на прибыль

Депозит по начисленному договору аренды относится на вычет и не входит в налогооблагаемую базу налога на прибыль.

НДС

В договоре аренды, стороны могут предусмотреть зачет обеспечения в счет платежа по договору (облагается НДС). Это может быть, например, следующий платеж. В этом случае, депозит будет являться авансом и обязательно должен рассчитан при определении базы НДС. Арендодатель должен предоставить в адрес арендатора счет-фактуру, с указанием данного платежа (смотрите Письмо Минфина РФ от 03.11.2015 года).

Необходимо будет создать счет-фактуру на авансовую операцию:

Обратите внимание, если депозит учитывается именно как обеспечительная мера, в конце расторжения договора, он не должен быть принят в расчет облагаемой базы НДС. При возврате депозита, бухгалтер отмечает в программе операцию «без налога НДС».

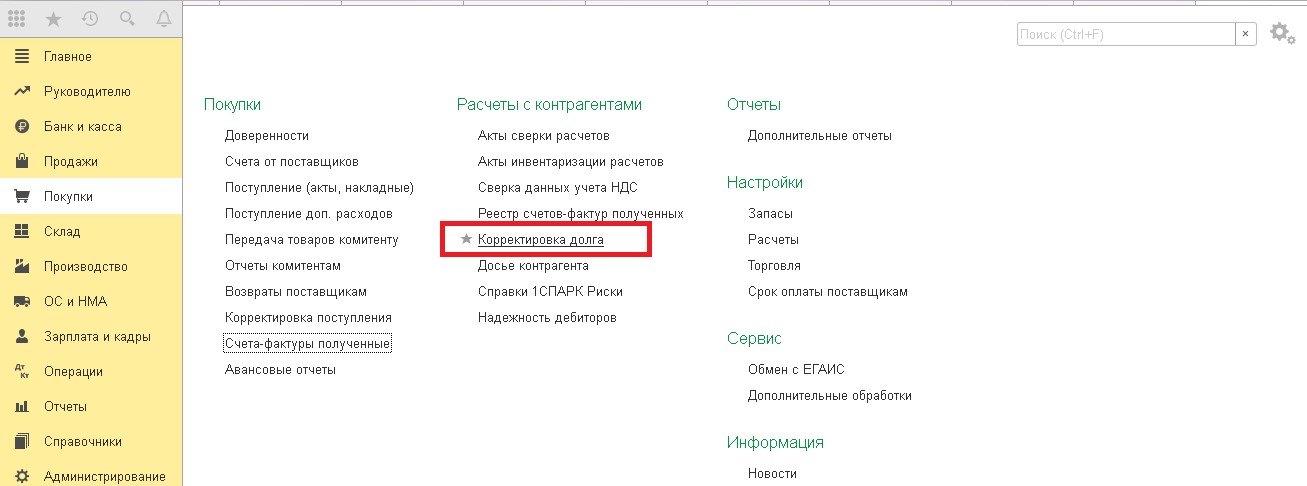

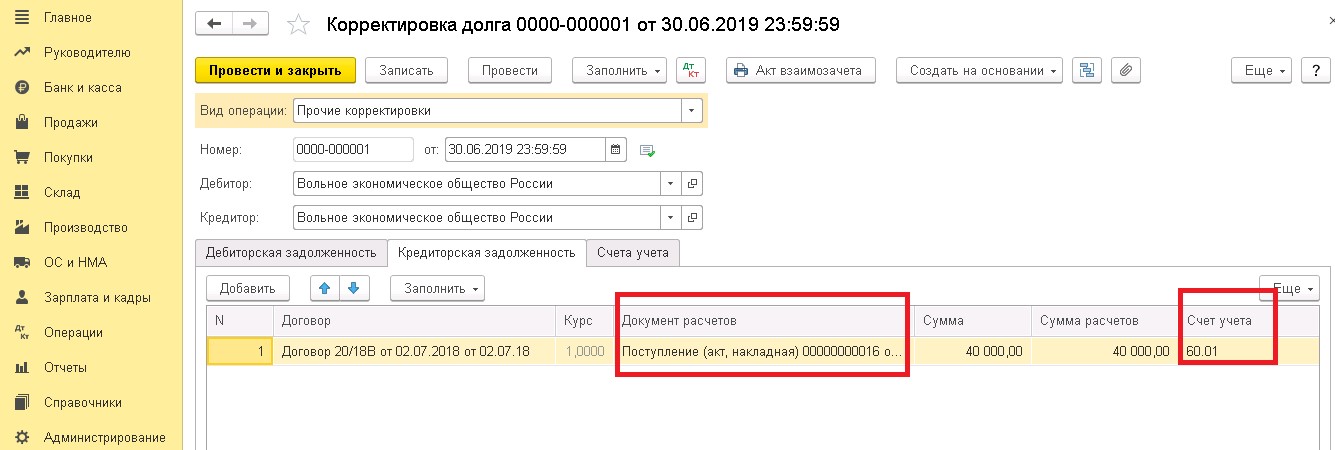

Зачет депозита в счет ежемесячного арендного платежа

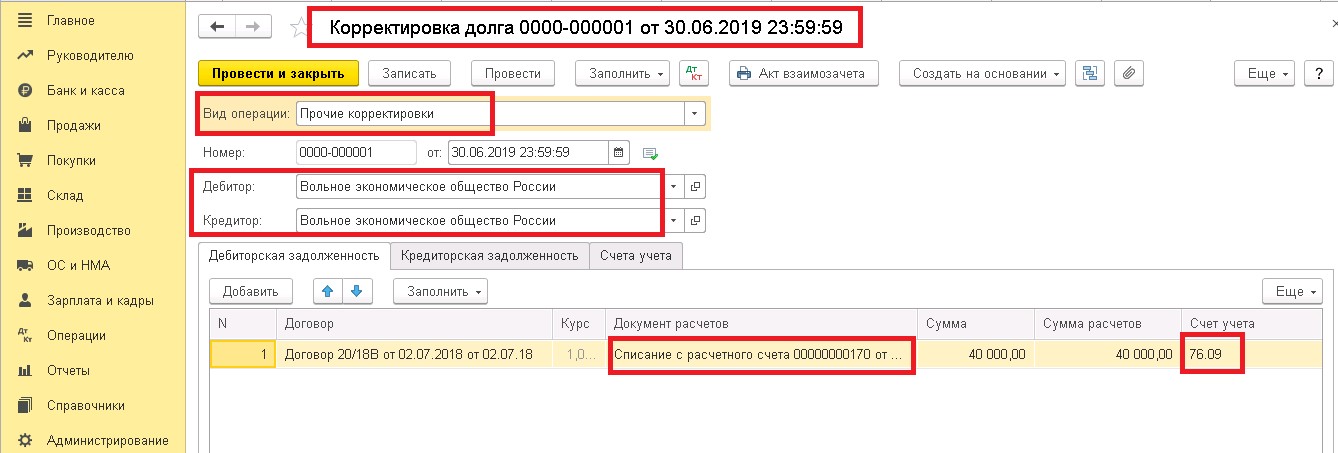

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» - это необязательно.

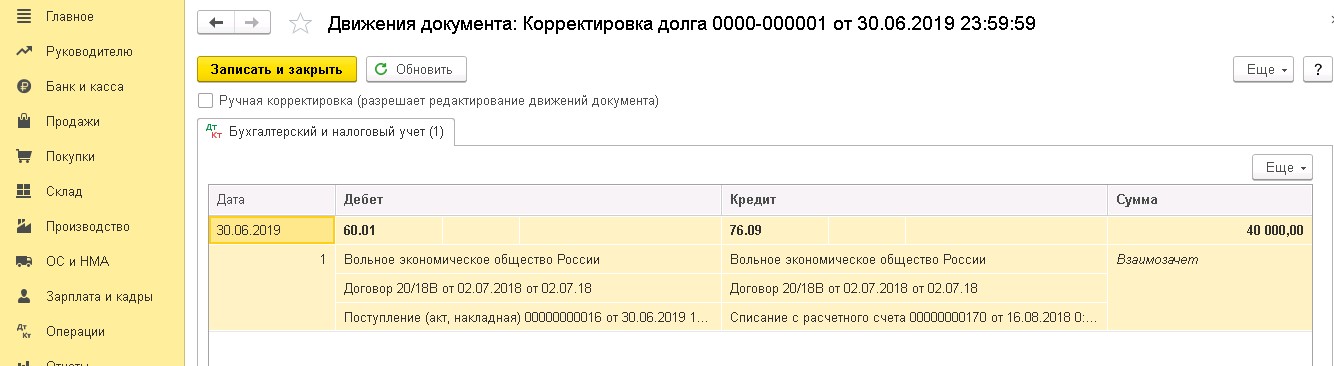

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

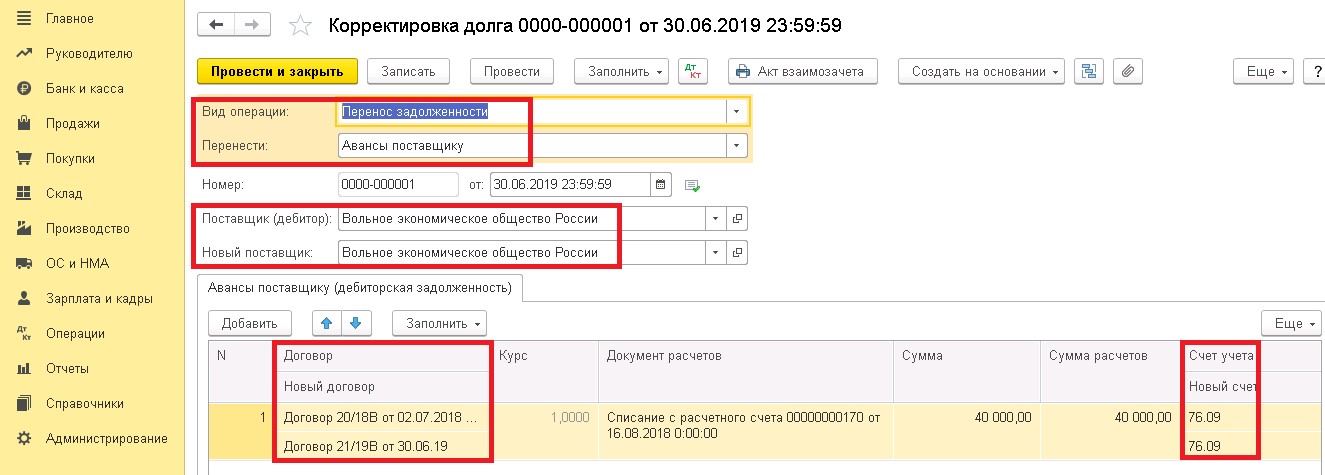

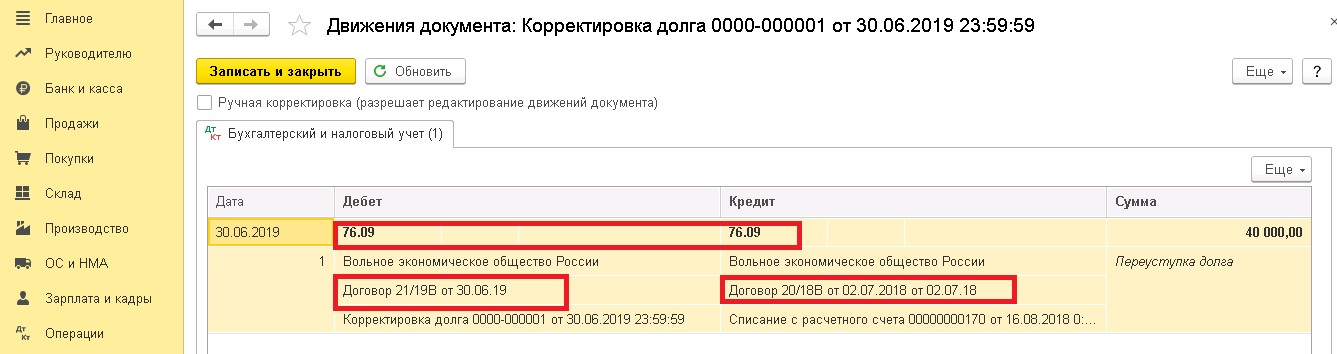

Выполнение операции – перенос депозита на другую операцию

Часто так бывает, что стороны приходят к соглашению и зачитывают депозит на другое обязательство или договор. Это может быть новый договор или текущее обязательство стороны.

Что необходимо выполнить? Открываем «Перенос задолженности» во вкладке «Корректировка долга». Проводки будут выполнены между договорами по счету 76.09

Если стороны допустили увеличение арендной платы, автоматически может быть пересмотрена сумма депозита. Увеличение необходимо отобразить по счету Д 009.01.

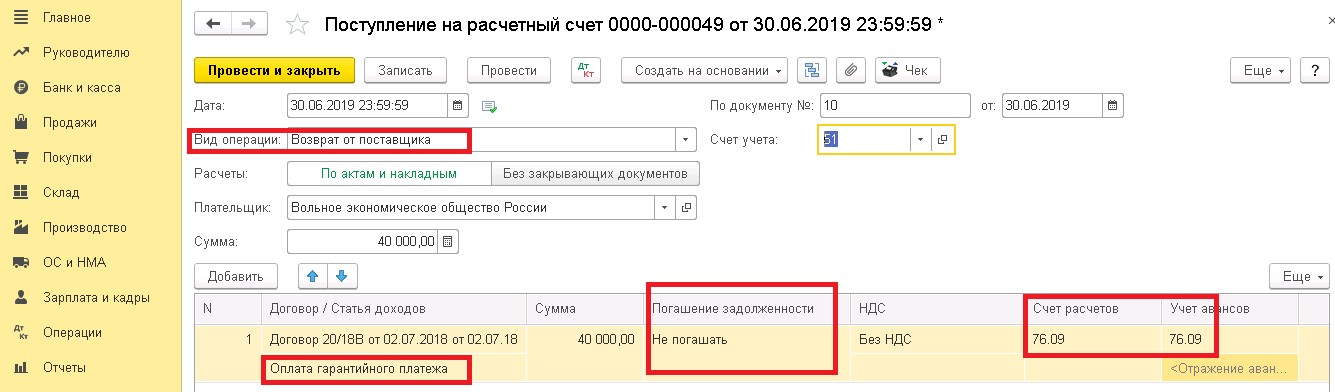

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")