Производить продукцию организации могут различными методами – учитывая ее себестоимость или не принимая ее в расчет. Согласно данным статистики, выпускающие компании предпочитают первый вариант - учитывать продукцию по плановой себестоимости. Однако бывает, что предприятие делает выбор в пользу последнего решения. По какой причине оно не пользуется популярностью?

На протяжении месяца организация продает товары потребителям. Во время реализации, она хочет узнать, какой доход получает от операции. Однако сделать этого не сможет в том случае, если рассчитывать себестоимость станет лишь по завершению месяца.

Справедливости ради отметим, что у такого метода учета изделий, т.е. по фактической стоимости, имеются собственные преимущества, ключевое из них – легкость проведения операции.

Выпуская продукцию по плановой себестоимости, учитывать ее можно:

- Без 40 счета;

- С использованием указанного счета.

Если учет ведется по фактической цене, работать необходимо лишь с 43 счетом. Как правило, производственная фактическая себестоимость в роли учетной стоимости товара выступает при изготовлении массовых партий изделий несущественной номенклатуры, при мелкосерийных и единичных производствах.

С учетом того, что в «Методических указаниях по бухучету материально-производственных запасов» в п. 204 в качестве учетных расценок на готовые товары разрешается использовать любой из вышеприведенных вариантов, предпочитаемый метод следует фиксировать в учетной политике организации.

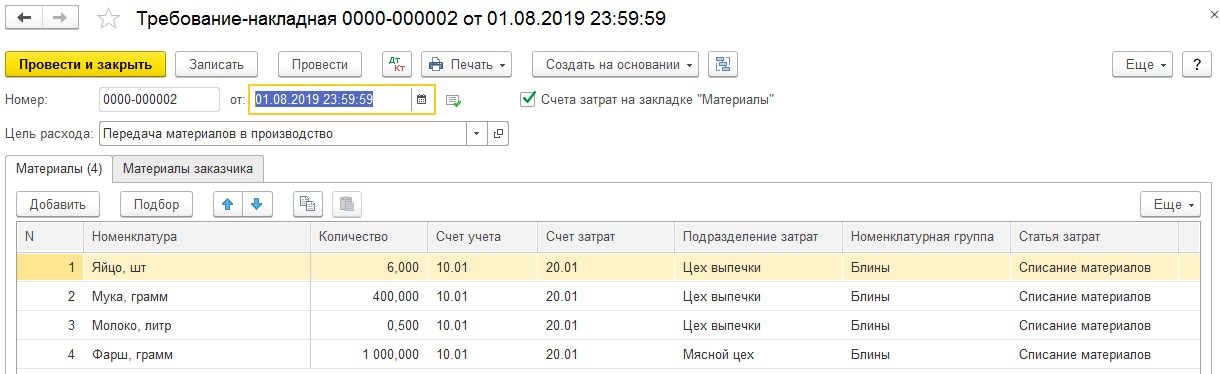

Поговорим о том, как формировать документацию. Главный документ, в котором отражена передача материалов на изготовление продукции, это накладная-требование. Его нужно формировать в меню «Производство». При оформлении, если материалы поступают не в один номенклатурный класс или не в одно подразделение производства, необходимо поставить галочку напротив «Счета затрат на закладке «Материалы»».

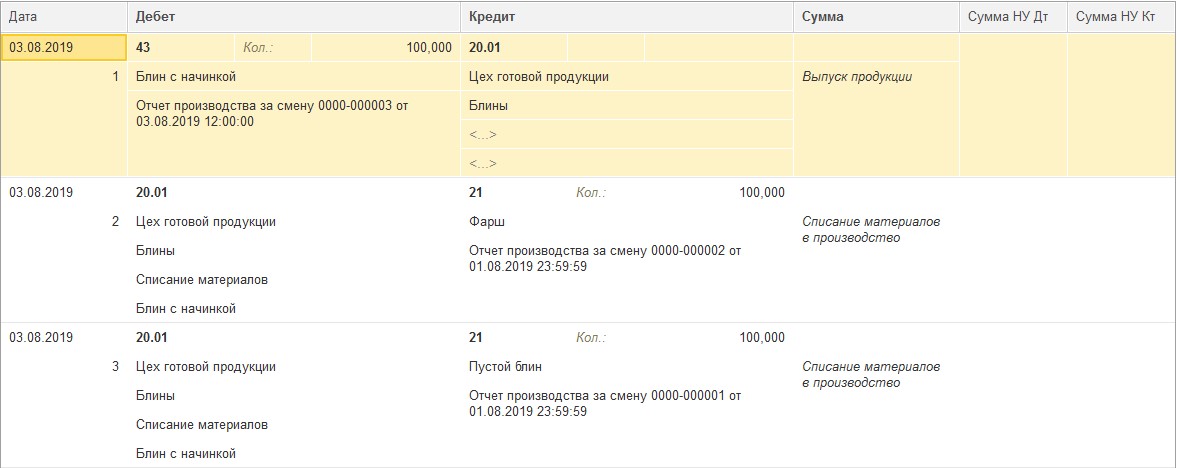

Рассмотрим пример: организация осуществляет изготовление фарша и блинчиков (полуфабрикатов) и готовит мясные блины. По всем вариантам применяемых продуктов оформленный документ сформирует проводки Дт 20.01 Кт 10.01.

На счет 20.01 кроме материалов и продуктов, вносятся данные по взносам страхования и заработной плате сотрудников производства, сведения по амортизации производственной техники, аренде цехов и другим расходам, которые имеют прямое отношение к производству готовой продукции. В дальнейшем, расходы на счете 20 будут поделены на число изготовленного товара так, что мы увидим себестоимость одной единицы.

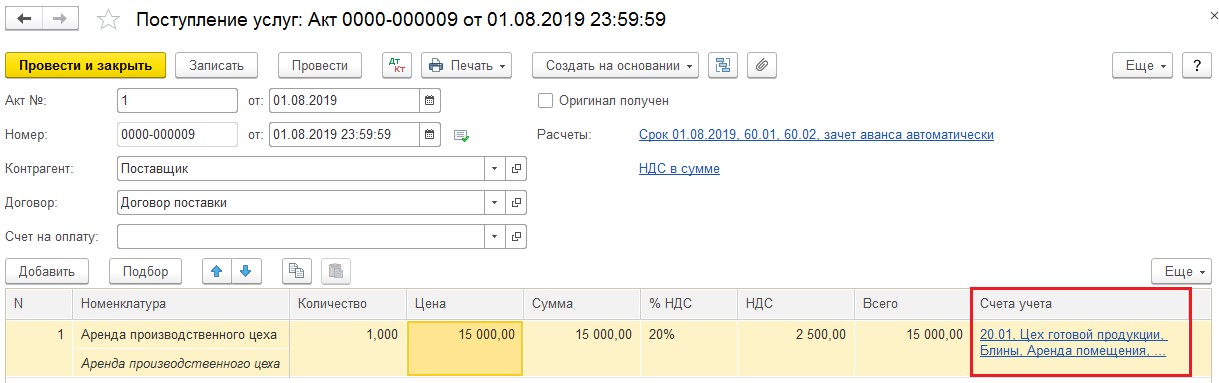

Внесем новый вариант затрат – арендная плата за помещения. С этой целью выберем подраздел «Поступление (акты, накладные)», расположенный в меню «Покупок». Теперь выбираем подраздел «Услуги (акт)» (появится в выпадающем списке после нажатия на «Поступление». Необходимо правильно указать номенклатурную категорию и счет расходов. В противном случае расходы могут не сказаться на себестоимости продукцию. Оформленный акт сформирует проводки Дт 19.04 Кт 60.01 и Дт 20.01 Кт 60.01 на величину выделенного Налога на Добавленную Стоимость (при условии, что НДС не входит в себестоимость, как при ЕНВД и на «упрощенке»).

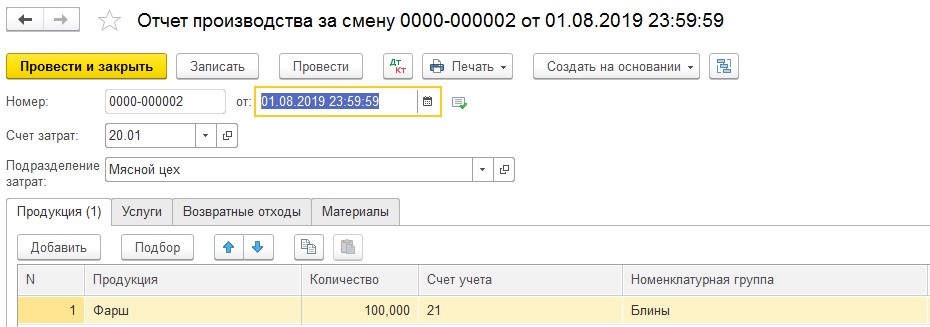

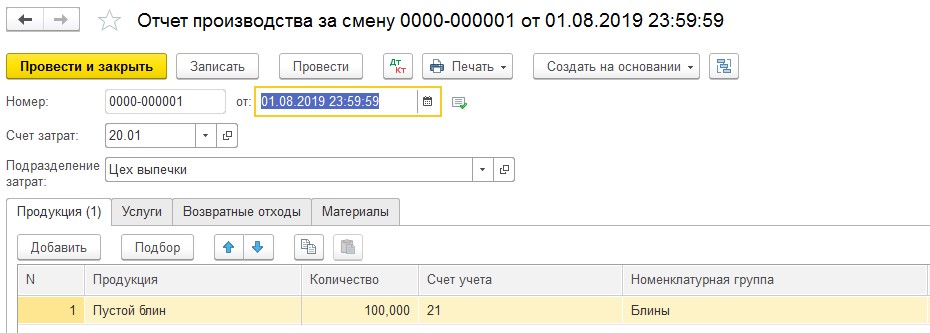

Поговорим о производстве полуфабрикатов. Откроем документ из подраздела «Производство» под названием «Отчет производства за смену». Изготовление, в отличие от передачи сырья, можно вводить лишь в одном документе и по одному подразделению. Уделите особое внимание указанию группы номенклатуры.

Сформированные акты выполнят проводки Дт 21 Кт 20.01. Т.к. себестоимость может быть рассчитана только по окончанию месяца, когда все расходы могут быть приняты во внимание, суммы указываться не будут.

После нам нужно обозначить перевод фарша и блинчиков в цех по производству мясных блинов. Выполнять операцию можно несколькими путями:

- Указывая спецификацию товара и оформляя в отчете производства за смену дополнительный раздел.

- Вводя накладную-требование на перемещение фарша и блинчиков со склада полуфабрикатов в производственный цех, и вводя акт по производству за смену для изготовления мясных блинов (также как это осуществлялось прежде при переносе материалов и получении фарша и блинчиков).

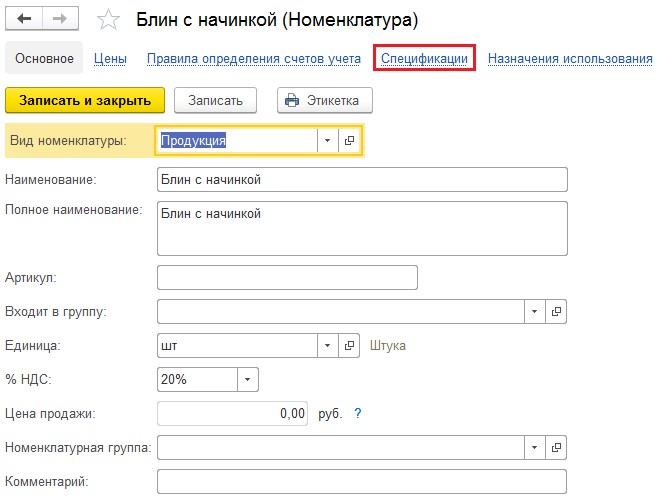

Рассмотрим подробнее первое решение. Вы можете воспользоваться им при условии, что перевод в выпуск и изготовление товара осуществляются в течение одного месяца (календарного). Откройте подраздел «Номенклатура», расположенный в меню «Справочники» и укажите вариант готовой продукции.

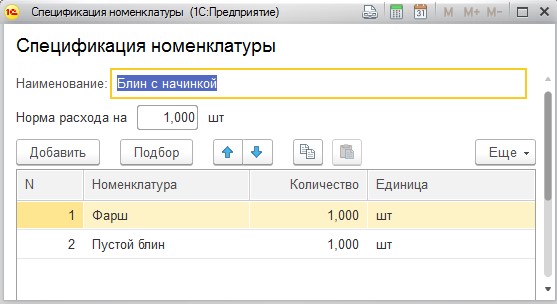

Теперь кликайте на «Создать», предварительно нажав на «Специализация». Укажите нужные для изготовления товара полуфабрикаты. Предположим, Блин с начинкой 1 единица из одной порции фарша и одного пустого блинчика.

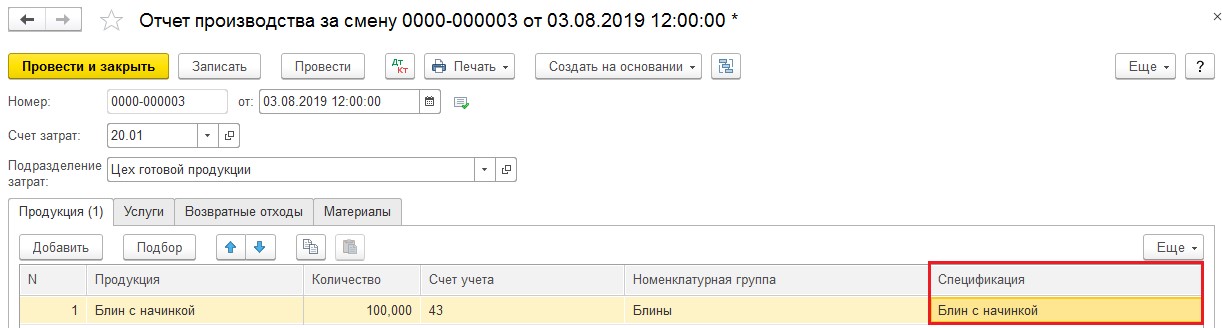

Сейчас можно формировать акт по производству готовой продукции (в подразделе «Производство») - «Отчет производства за смену». В первой строке «Продукция» следует обозначить, какое количество готового продукта и в каком цеху мы получили с внесением прежде сформированной спецификации.

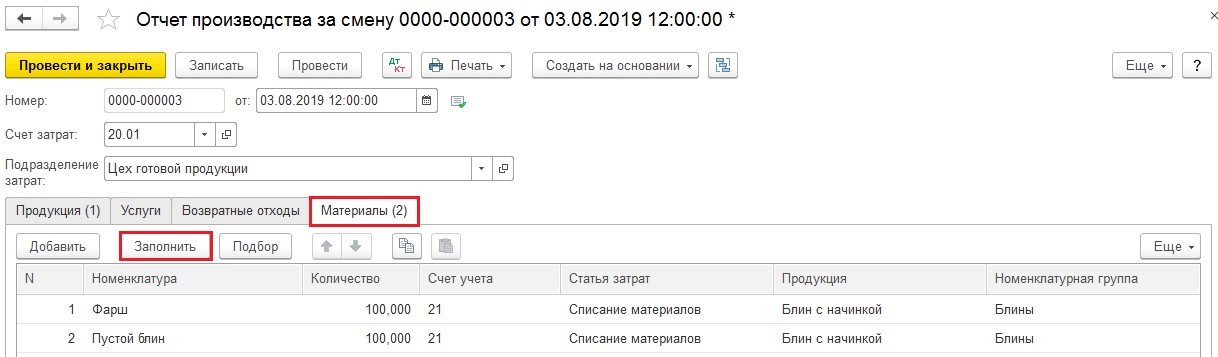

После в разделе «Материалы» кликнуть на строчку «Заполнить». Система самостоятельно определит нужные полуфабрикаты или материалы на списание.

После формирования, акт выполнит проводки без получения продукции или внесения величины списания.

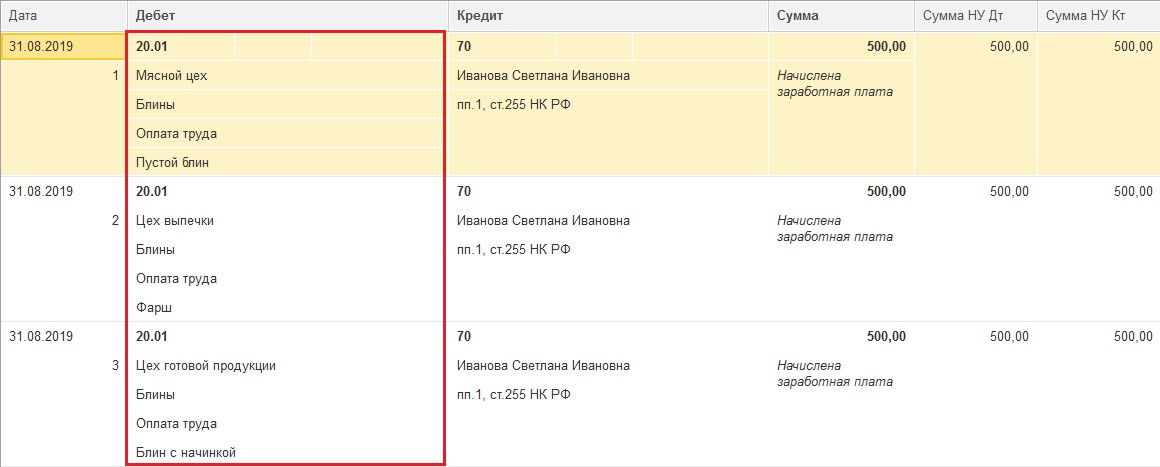

Теперь нужно проконтролировать отнесение зарплаты сотрудников производственного цеха на правильные счета расходов. Выбираем раздел «Все начисления», расположенный в меню «Зарплата и кадры». Проверяем проводки, нажимая на кнопку «Дт/Кт».

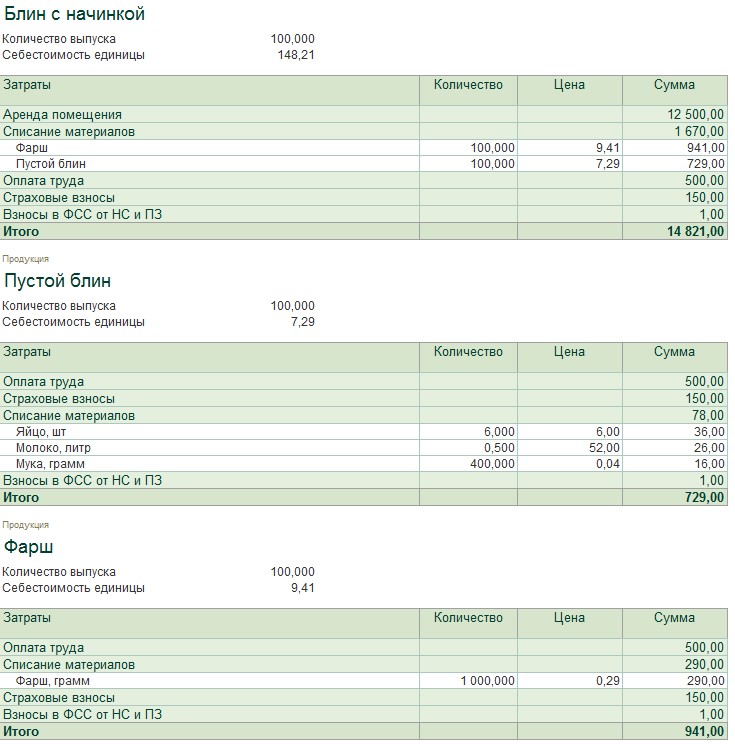

После того, как все расходы будут распределены по верным счетам, и производство продукции подойдет к концу, выберем подраздел «Операции» и обработаем «Закрытие месяца». Нам нужно осуществить новое проведение документации за месяц (при необходимости), а после выполнить полноценное закрытие. Далее потребуется перейти в раздел «Калькуляция себестоимости» (увидите, кликнув на строку «Закрытие счетов 20, 23, 25, 26»). После анализа расчета-справки, вы сможете понять, как выполнялся расчет себестоимости произведенного товара, и какие именно расходы отразились на себестоимости продукции.

В рассматриваемом нами примере, себестоимость мясных блинчиков зависела от страховых взносов и заработной платы работников производственного цеха, списанных фарша и пустых блинов, арендной платы за помещения.

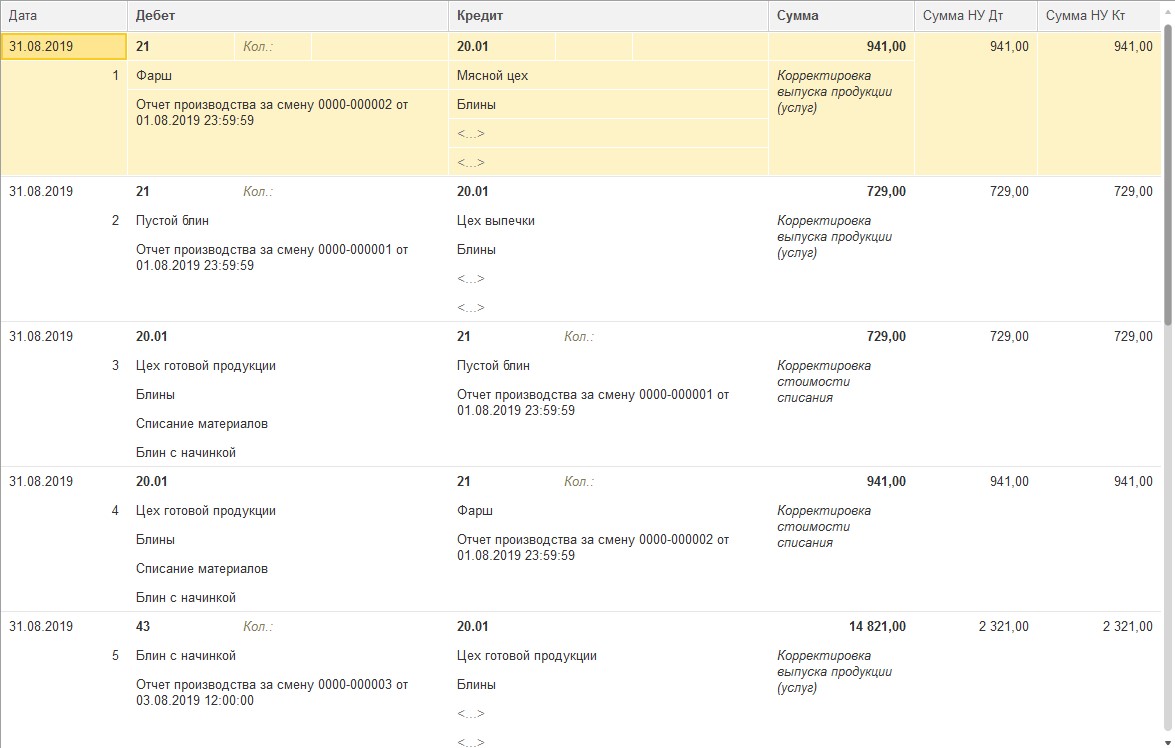

Узнаем, как все это сказалось на проводках. Перейдем в «Закрытие месяца», кликнув на строку «Закрытие счетов 20, 23, 25, 26». Здесь требуется нажать на графу «Показать проводки».

Каждая проводка, которая была получена в нынешнем месяца и не имеет сумм, указывается при завершении месяца по фактической себестоимости.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

для переоценки валюты на 31 декабря 2024 года?")